Può capitare che arrivi una raccomandata dall’Agenzia delle Entrate che notifichi presunti errori o mancanze nella compilazione di un 730 di anni precedenti: anche se uno ha la coscienza a posto, la prima sensazione non è certo piacevole! I fogli allegati nella comunicazione dovrebbero evidenziare sia la motivazione della sanzione (o meglio, il codice tributo a cui si riferisce) sia l’importo da pagare … e questo può anche essere di pochi euro come, ad esempio, … nel mio caso soli 11,67€ per la precisione!

Dopo il primo respiro di sollievo nel leggere la minima cifra da pagare, viene subito spontaneo domandarsi se davvero valga la pena, per una amministrazione, comunicare sanzioni del genere che comportano l’invio per raccomandata di tre fogli (più busta), con il lavoro di addetti interni ed esterni: a buon senso, sembrerebbe che il gioco non valga la candela!

Poi, subito dopo, cerchi di capire la motivazione di tale sanzione … e, guardando la comunicazione ricevuta, ti ritrovi unicamente una tabella in cui viene indicato un codice tributo, un importo e la relativa sanzione … nulla più! Al di là dell’importo irrisorio della sanzione, risulta infatti sicuramente di interesse capirne la motivazione, anche per non incorrere nella medesima multa negli anni avvenire …

Nel mio caso il codice in questione era il 1841, senza alcun’altra indicazione: per fortuna esiste Internet e cercandolo ho trovato che fa riferimento alla cedolare secca: effettivamente nell’anno in oggetto avevo contrassegnato con X la sezione 11 del il rigo B1 relativamente all’applicazione della cedolare secca per un alloggio in affitto. Sono andato a ripescarmi sia il 730 in questione. Da qui ho potuto verificare che, dai calcoli effettuati automaticamente alla fine del 730, veniva effettivamente indicata nel rigo 121 relativo appunto all’unica rata per la cedolare secca, la medesima cifra relativa all’importo indicato come omesso. Insomma si trattava di campi conteggiati in modo automatico al termine della compilazione del 730, per cui mi risultava davvero difficile capire dove avevo potuto sbagliare e quindi risultasse giusto pagare tale sanzione seppur minima!

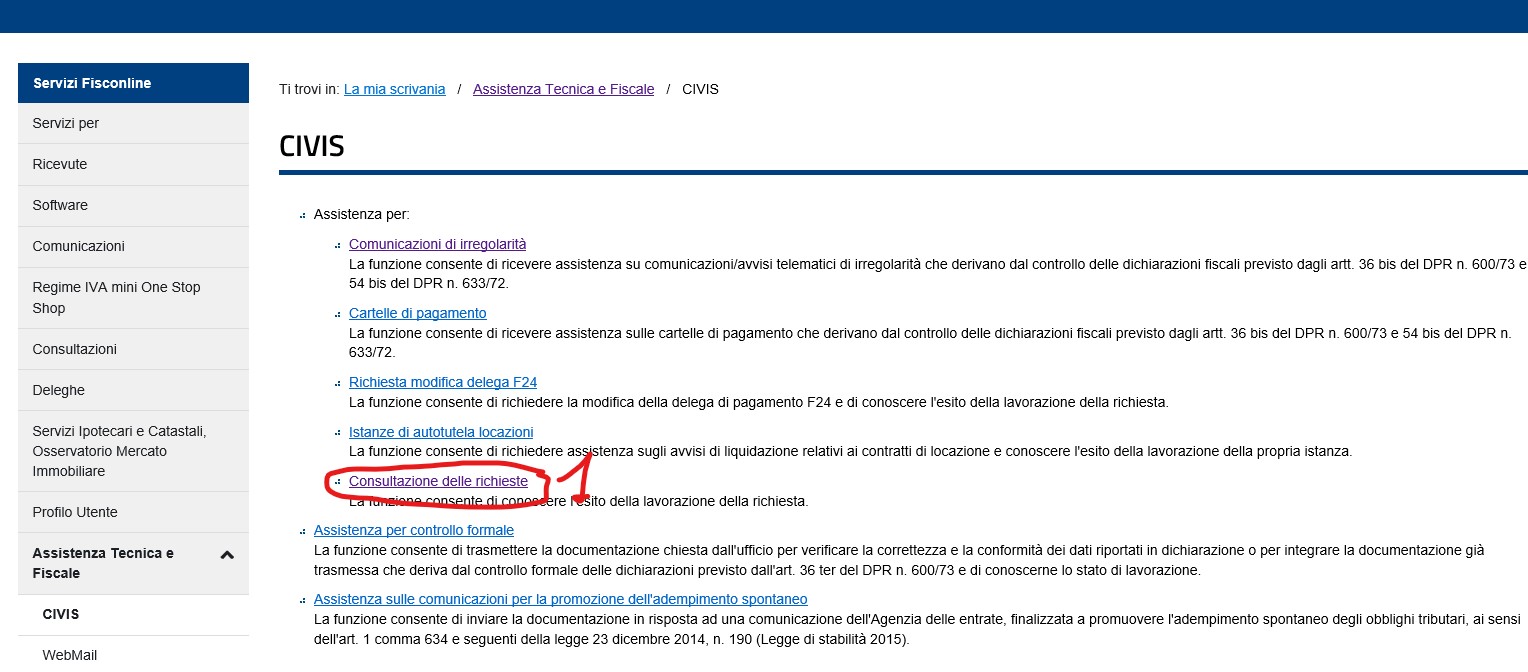

Guardando quindi nelle note dei fogli pervenuti, risulta presente una sezione “Come fare correggere eventuali errori“, in cui in particolare si parla di un possibile utilizzo sia di un contatto telefonico (800909696, da telefono fisso, oppure 06 96668907, disponibile lunedì-venerdì dalle 9:00 alle 17:00 e sabato dalle 9:00 alle 13:00) sia di un canale di assistenza via web per chi è abilitato ai servizi telematici dell’Agenzia dell’Entrate: in questo secondo caso, sicuramente più agevole, la sezione di interesse viene indicata essere la CIVIS, raggiungibile “cliccando sulla voce Assistenza Fiscale – CIVIS del sito http://www.agenziaentrate.gov.it“. Le indicazioni per raggiungere ed utilizzare quel servizio di assistenza ci sono … anche se forse non risultano, secondo me, proprio così chiare e precise come imporrebbe una comunicazione rivolta ad un generico cittadino … per cui, nel seguito, mostro alcuni screenshot di ausilio per raggiungere quella sezione CIVIS idonea per inoltrare assistenza per comunicazioni di irregolarità ricevute, fornendo sia il n. della comunicazione ricevuta per raccomandata sia i propri recapiti telefonici ed email.

_______________

Come specificherò meglio in fondo al post, dalla mia esperienza personale deduco che il personale addetto a gestire il servizio CIVIS ha poteri esecutivi inferiori rispetto ai colleghi che rispondono alle chiamate telefoniche per cui, anche qualora rilevino crediti, questi devono poi essere comunque essere confermati o andando di persona in ufficio territoriale o, più agevolemente, telefonando al numero servizio clienti (i.e. 06-96668907) che è in grado di inviare via email il documento che attesta il proprio eventuale credito. Può quindi essere più conveniente utilizzare direttamente il contatto telefonico.

_______________

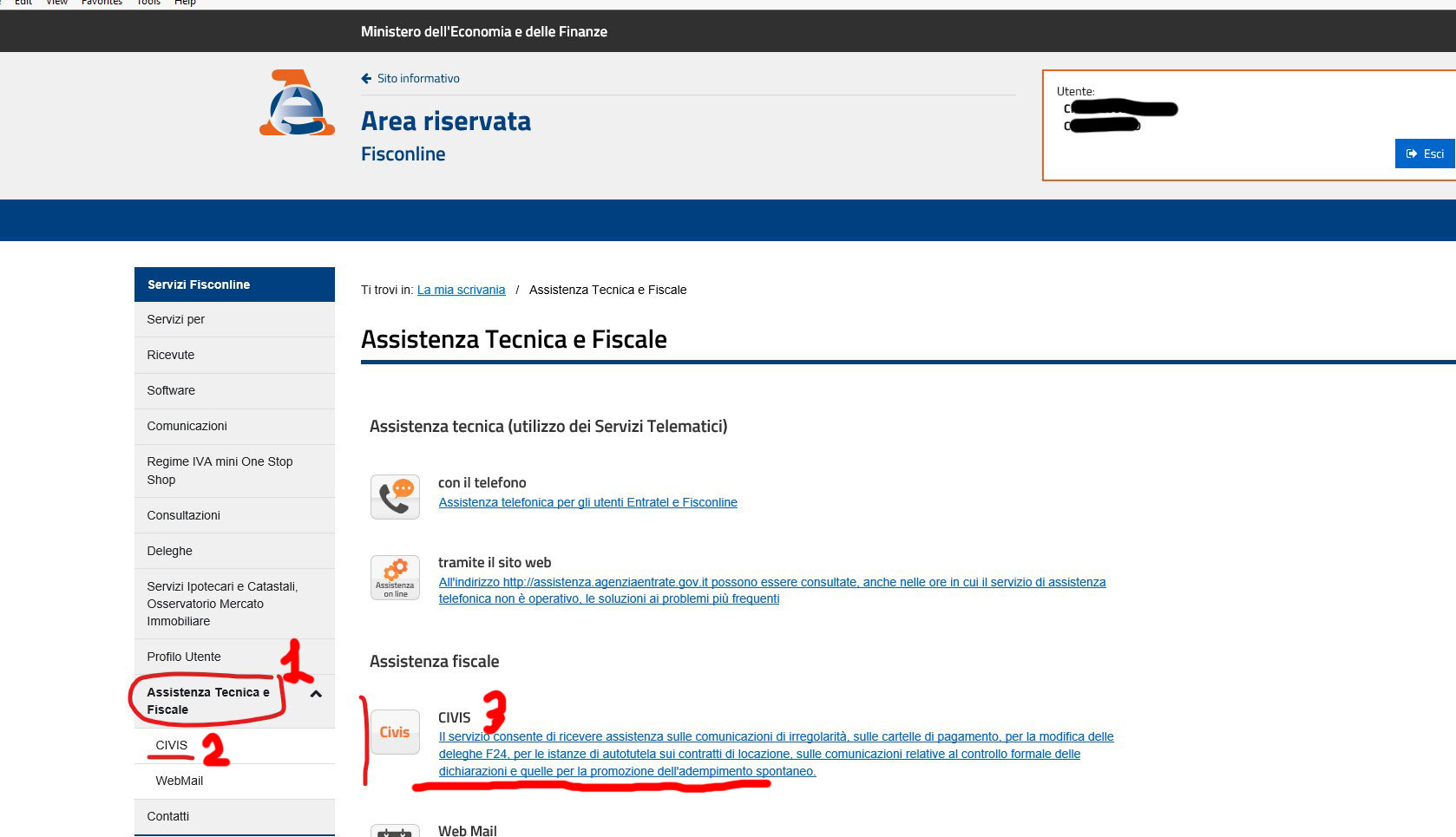

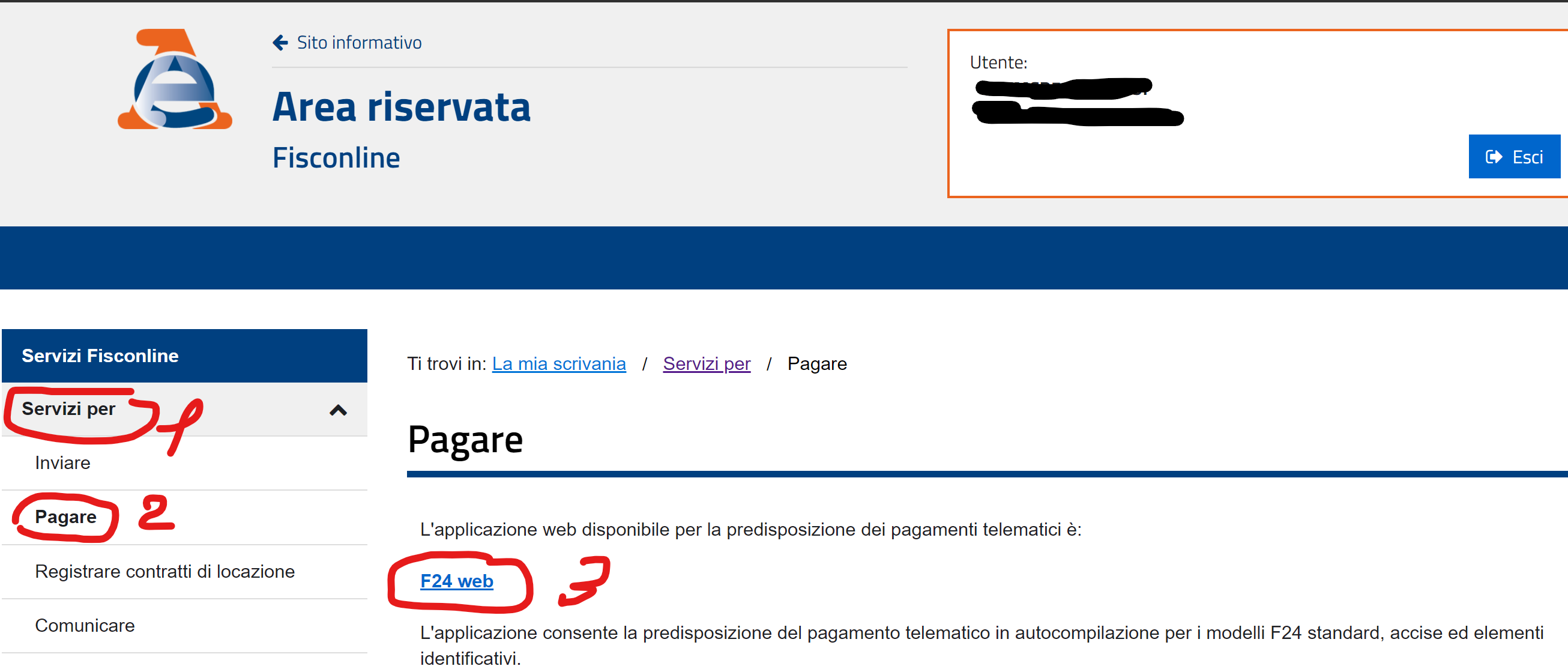

Come inoltrare una richiesta tramite il canale di assistenza via web (1)

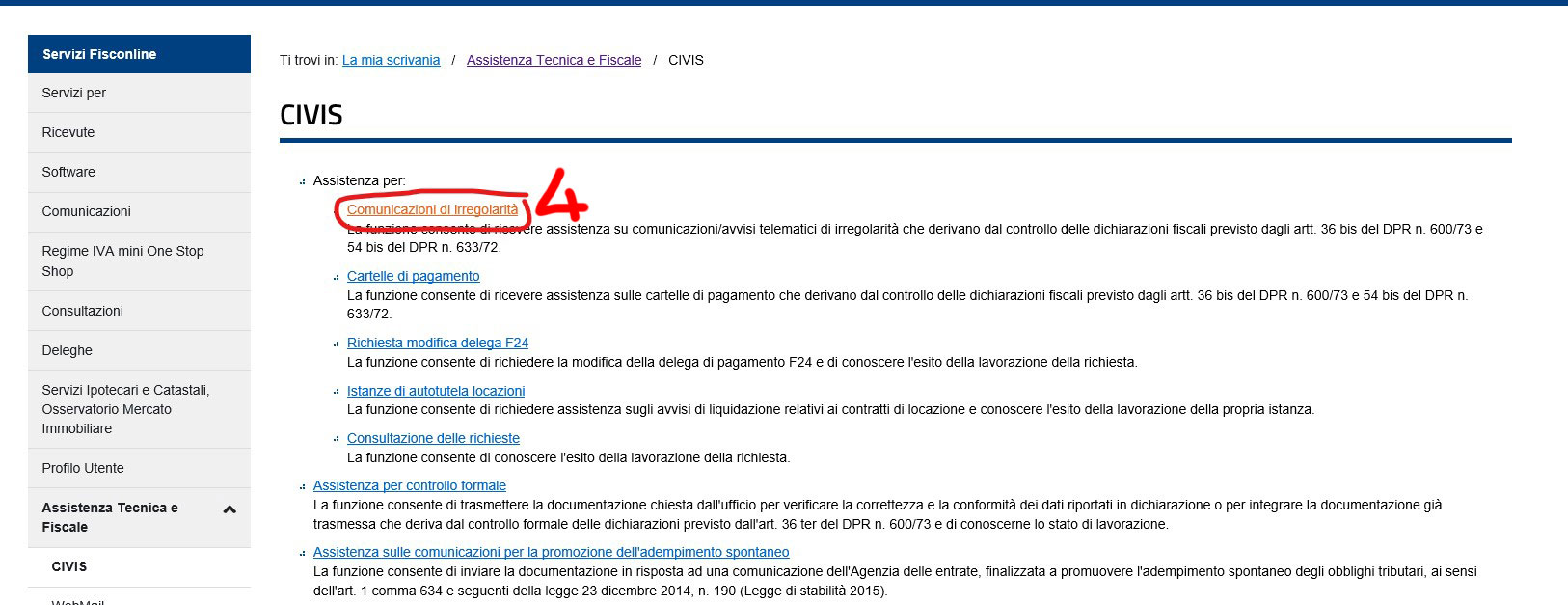

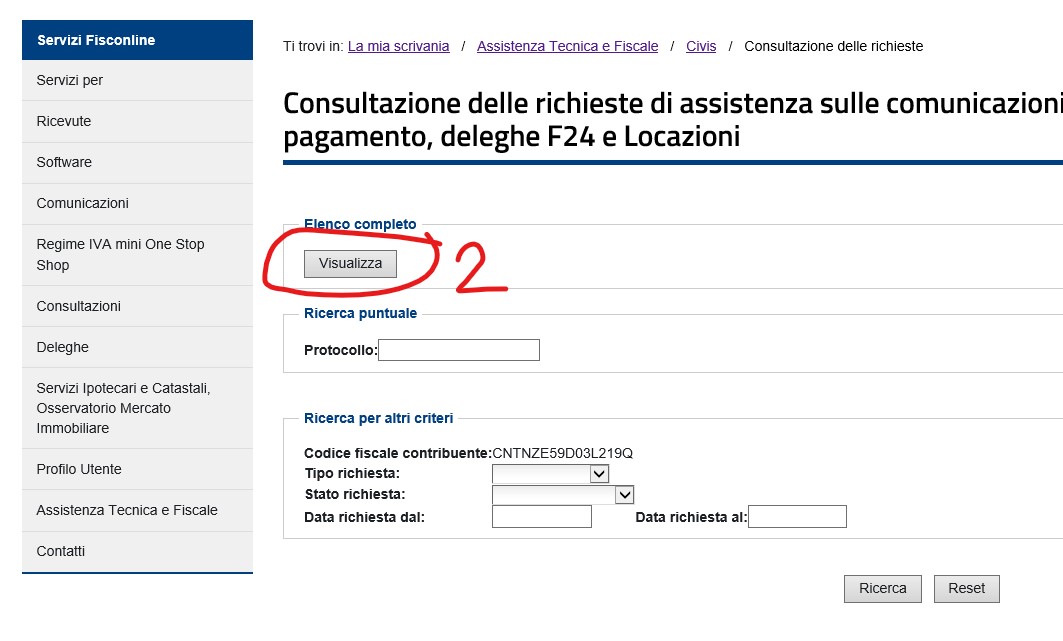

Come inoltrare una richiesta tramite il canale di assistenza via web (2)

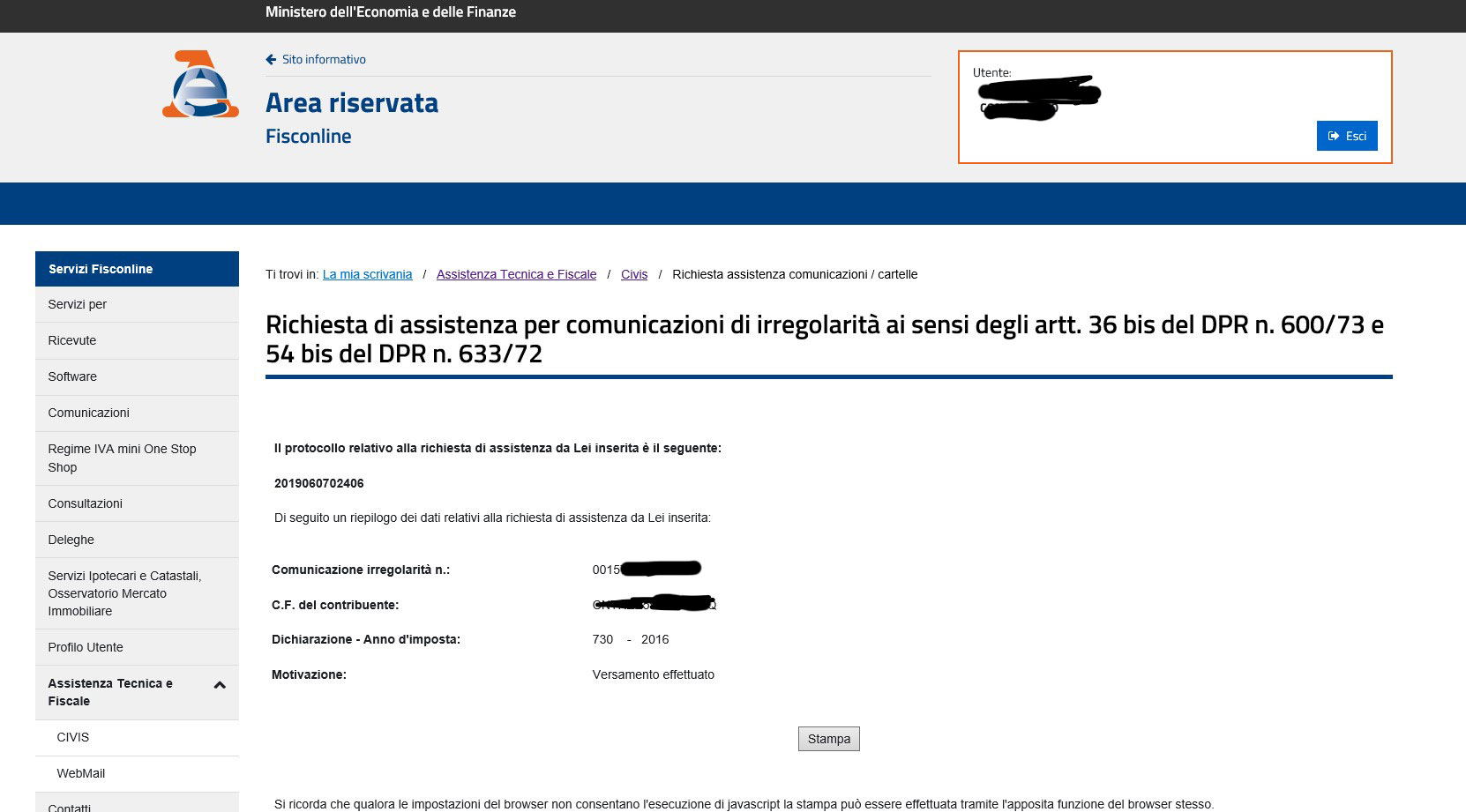

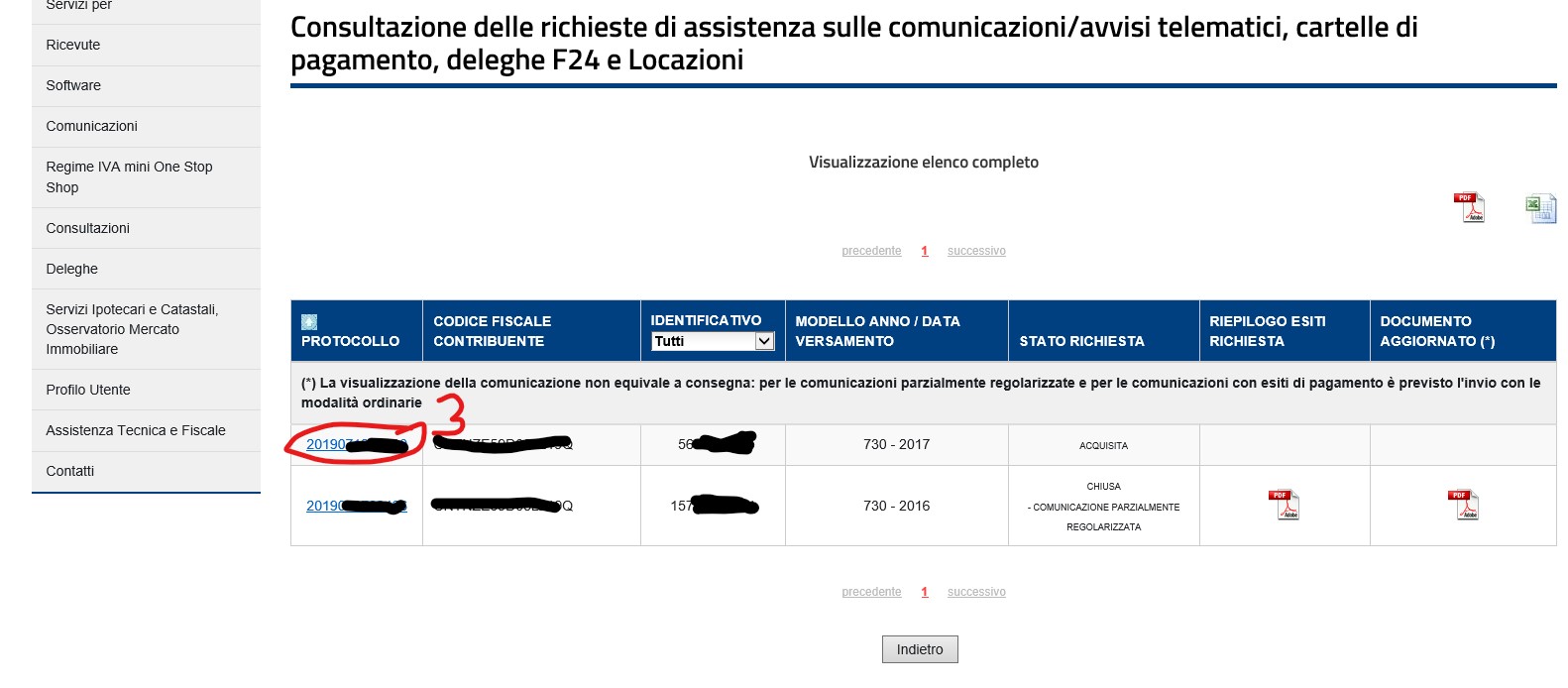

Come inoltrare una richiesta tramite il canale di assistenza via web (3)

Questa ultima ricevuta, con il numero di protocollo relativo alla richiesta di assistenza appena inserita, si può stampare ma risulta assai sintetica e non esplicita nulla delle informazioni inserite nel form compilato ed inviato, per cui può venire il dubbio che non tutto sia stato correttamente inoltrato! Tuttavia si può poi andare nella sezione Consultazione delle richieste, presente sempre nella voce CIVIS del menu, per ricercare le pratiche inserite, vederne il dettaglio ed eventualmente gli allegati relativi alle risposte ricevute. Nel seguito mostro tutti i passaggi con i quali poter accedere ai dettagli per una richiesta specifica:

Nella compilazione della richiesta viene indicato che si verrà contattati entro 5 giorni: la sanzione si deve pagare entro 30 giorni dal ricevimento della raccomandata, per cui c’è il tempo per aspettare notizie 🙂 …

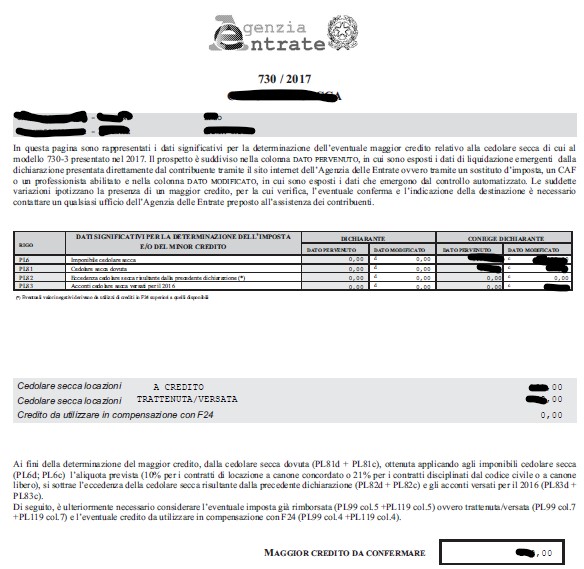

Personalmente ho ricevuto una risposta via email dopo 3 giorni che ha risolto la problematica in modo assai efficiente, allegando un documento che attestava non solo la non necessità di pagare la sanzione imputatami per errore, ma che anche conteneva una dichiarazione di maggior credito (da confermare) e da utilizzare in futuro per compensare pagamenti tramite F24!!

______________________________

Per cui, quando si ricevono presunte sanzioni dall’Agenzia delle Entrate e non se ne capisce il motivo, risulta assai opportuno indagare in quanto è possibile che ci possa essere stato un errore nei conteggi eseguiti presumibilmente in modo automatico e ci si può ritrovare, come nel mio caso, ad avere non solo una notifica che l’irregolarità non era presente, ma addirittura sia previsto un rimborso (nel mio caso, “non era stato contabilizzato il secondo acconto trattenuto cedolare secca del coniuge“, avendo fatto una dichiarazione congiunta).

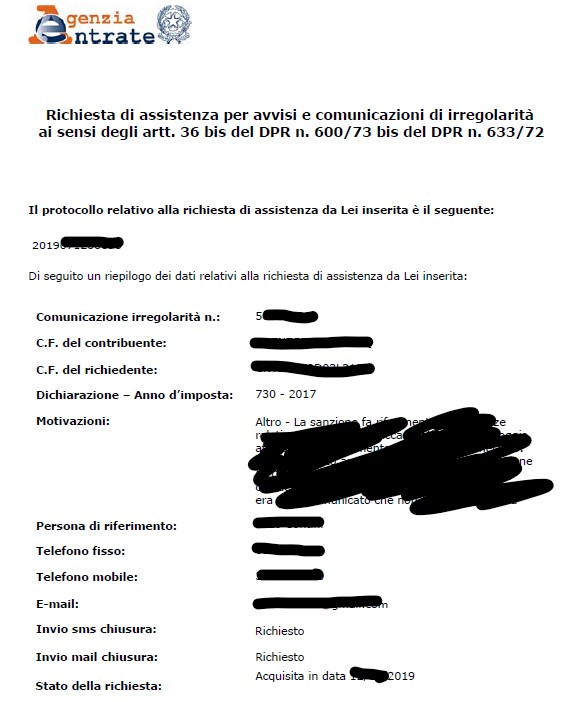

Nella comunicazione via email ricevuta, contenente una comunicazione aggiornata, era presente nome, cognome, email dell’addetto dell’Ufficio Territoriale che aveva gestito la pratica ed ho quindi potuto chiedere direttamente a lei delucidazioni perché mi era sembrato strano che la sanzione si fosse trasformata in maggior credito (da confermare). La sollecita presa in carico della richiesta e l’efficienza e gentilezza nelle comunicazioni anche seguenti, devo dire che mi hanno piacevolmente stupito! Oltre alla comunicazione via email, come già indicato, risulta poi sempre possibile visualizzare le risposte vedendo gli allegati relativi alla richiesta inoltrata, presenti nella apposita sezione “Consultazione delle richieste“:

Sezione “Consultazione delle richieste” in cui è sempre possibile visualizzare i documenti forniti nella risposta ad una richiesta di assistenza

Parte della comunicazione aggiornata, allegata alla email di risposta

Comunicazioni tempestive via email con l’addetta dell’Agenzia dell’Entrate che aveva gestito la pratica

Dal momento che, relativamente al credito indicato come “DA CONFERMARE” via email, mi era stato detto di aprire un’altra pratica CIVIS o di rivolgermi ad un Front Office di un qualunque ufficio dell’Agenzia, ho provato nuovamente ad inserire la richiesta tramite CIVIS come Comunicazione di irregolarità riferita alla precedente sanzione pensando di specificare meglio nel testo il vero oggetto della richiesta: tuttavia all’inoltro del modulo è comparsa una scritta che indicava che non era più possibile inviare nulla relativamente a quella comunicazione di sanzione ormai chiusa. Tuttavia, nessuna delle altre sezioni presenti in CIVIS mi sembravano idonee ad inserire la richiesta per comprendere meglio come vedere confermato ed ottenere quel rimborso: forse solo l’altra sezione WebMail, relativa sempre alla voce di menù Assistenza Tecnica e Fiscale, sarebbe potuto essere idoneo, consentendo l’invio di un qualsiasi testo generico tramite un form e non richiedendo alcun numero di protocollo/comunicazione …

Tuttavia ho preferito percorrere la strada del contatto telefonico tramite il numero fornito nella raccomandata (i.e. 06 96668907). Dopo avere composto il numero ho selezionato il tasto 1 per parlare con un operatore, quindi il tasto 3 … perché mi sembrava la voce più adeguata rispetto alle altre proposte (anche se non era proprio relativa a quello che volevo chiedere!). Viene quindi richiesto di pronunciare il proprio codice fiscale che DEVE essere pronunciando lentamente scandendo bene separatamente ciascuna lettera e numero: diversamente, pronunciandolo con la velocità usuale e non indicando singolarmente i numeri presenti, il sistema di riconoscimento non riesce a comprenderlo e non si riesce probabilmente a proseguire …

La mia attesa al telefono è strata di solo una decina di minuti, nonostante inizialmente fosse indicata una coda di più di trenta persone, segnale evidente che ci siano diversi operatori che gestiscono in parallelo le chiamate …

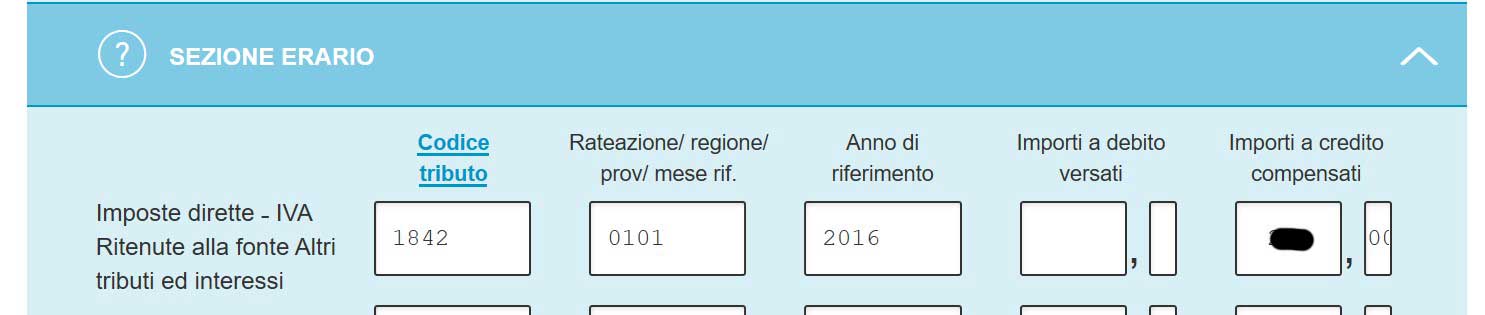

Anche qui, non solo la tempestività, ma anche la competenza e gentilezza dell’operatrice mi ha piacevolmente stupito: in poco tempo ha effettuato tutte le operazioni di verifica e quindi mutato il credito, indicato precedentemente come da confermare, in credito effettivamente utilizzabili già anche da subito con il prossimo pagamento dell’IMU. L’operatrice mi ha anche specificato che l’inserimento del rimborso deve essere inserito nel modulo F24 nella sezione Erario (quindi differente da quella dove si mettono gli importi relativi all’IMU): c’è da indicare è il codice 1842, 0101, l’anno a cui è riferito il rimborso (2016 nel mio caso, essendo un rimborso relativo al 730 del 2017, relativo alle spese del 2016) ed infine la cifra a credito nell’apposita colonna “crediti”. Ovviamente l’importo del credito da inserire deve essere minore all’imposta complessiva che si intende pagare con quel modulo F24.

Insomma, anche l’assistenza via telefono è stata ben al di sopra delle mie aspettative: mi hanno confermato l’importo ed hanno tramutato la notifica in confermata nel giro di 10 minuti, spiegandomi anche come recuperare l’importo: incredibile!! L’unica pecca è che avevano il sistema di firma digitale giù, per cui l’operatrice mi ha detto che la comunicazione formale me l’avrebbero spedita via email non appena quel loro servizio sarebbe tornato attivo, indicandomi che potevano trascorrere diversi giorni … comunque il rimborso lo potevo richiedere fin da subito!

In questa Italia dove troppo spesso i tempi burocratici risultano insopportabili (e.g. ci ho messo più di un anno per vedere gestita, dall’INPS centrale di Roma Flaminio, una comunicazione SA/RETT inserita nel cassetto previdenziale dalla mia ditta e relativa a mesi di paternità che non risultavano conteggiati), sembra quasi impossibile verificare un’efficienza simile per un servizio fornito dall’Agenzia delle Entrate!

NOTA: nel prospetto dell’utilizzo dei crediti, la cifra (relativa in questo caso alla cedolare secca) può essere indicata o come “rimborso spettante” o come “credito da utilizzare in compensazione”: conviene specificare durante il colloquio con l’operatore dell’Agenzia delle Entrate quale è la forma di rimborso che si preferisce. Nel modello 730 congiunto è il datore di lavoro del dichiarante ad effettuare i rimborsi per cui, nel caso si scelga “rimborso spettante”, è valorizzabile solo il rigo del dichiarante che dovrà poi preoccuparsi di presentare istanza a suo nome all’ufficio di competenza.

Io ho trovato più comodo chiedere la possibilità di “credito da utilizzare in compensazione”. Tuttavia, cercando poi di effettuare il pagamento tramite l’apposita sezione per il pagamento dell’F24 nel sito della banca (utilizzando anche la sezione Erario come indicatomi, per compensare parzialmente il pagamento dell’IMU, mi veniva dato un errore generico impedendo. Chiedendo quindi ad un commercialista in cosa sbagliavo, mi ha riferito che non è possibile pagare mod. F24 con compensazioni tramite homebanking ma solamente con canale dell’Agenzia delle Entrate con PIN oppure tramite intermediario abilitato (e.g. commercialisti, consulenti del lavoro).

Nel caso il pagamento venga fatto da un commercialista, costui richiede di fornirgli la lettera di conferma credito ricevuta via email dalla Agenzia Entrate per verificare correttezza dei dati da inserire (oppure la ristampa della comunicazione, richiedendola in uno degli uffici, aperti al pubblico, dell’Agenzia delle Entrate ). Nel seguito mostro la sezione apposita del sito dell’Agenzia delle Entrate che consente di pagare gli F24 inserendo anche eventuali compensazioni:

Sezione del sito dell’Agenzia delle Entrate che consente di pagare gli F24 anche con eventuali compensazioni

Purtroppo nel mio caso, non avendo ricevuto ancora tale email (per via del malfunzionamento attuale del sistema di firma elettronica per le comunicazioni dell’Agenzia delle Entrate) e non avendo tempo di andare personalmente in uno dei loro uffici per procurarmi una dichiarazione equivalente da presentare al commercialista, procederò a pagare l’attuale rata dell’IMU senza la compensazione, per poi ricordarmi di utilizzarla a fine anno nel pagamento del saldo utilizzando la comunicazione formale via email. Infatti l’utilizzo del credito non ha, per quanto mi hanno detto, una scadenza …

________________

P.S. 8/7/2019 Dopo circa un mese, mi è arrivata la comunicazione via email che attesta il diritto al rimborso:

_____________________

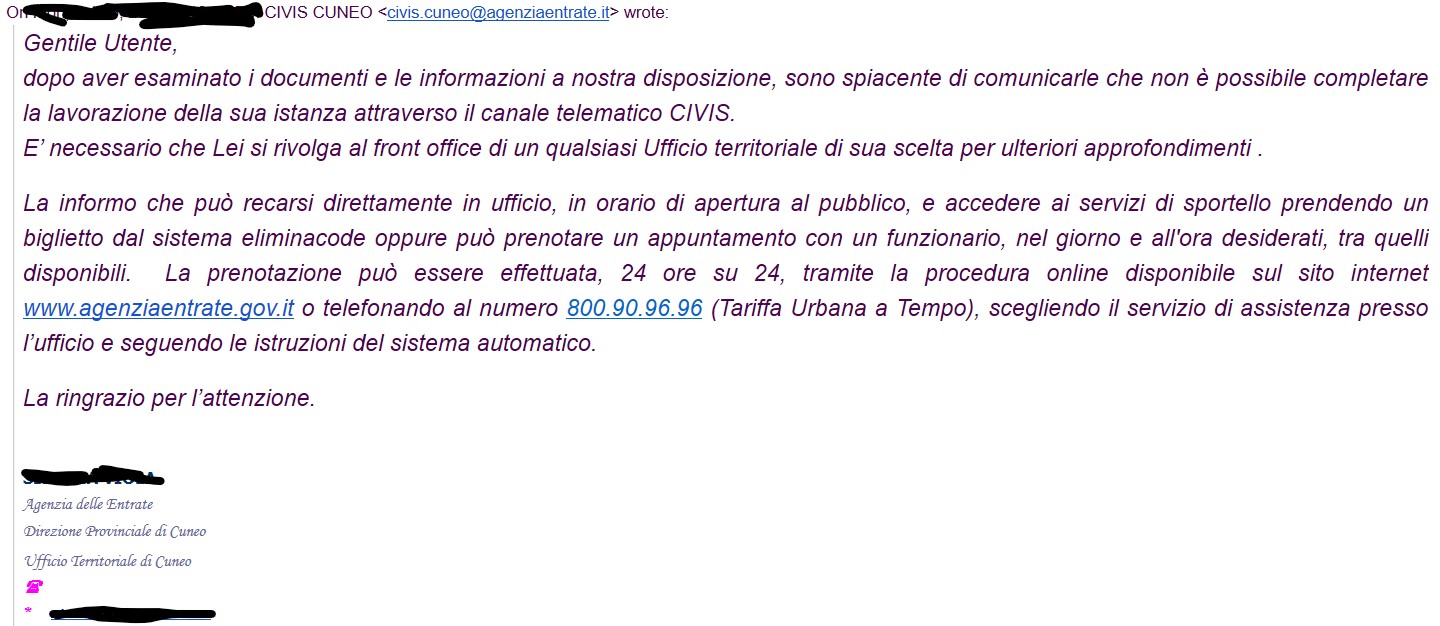

P.S: Essendomi arrivato una successiva analoga sanzione relativa questa volta al 730 del 2018, sicuro che si trattasse di un analogo discorso, ho nuovamente contattato tramite CIVIS per delucidazioni, indicando anche che si trattava di una situazione analoga a quella precedentemente ricevuta per l’anno precedente. Stranamente questa volta mi è stato risposta (dalla stessa operatrice che già aveva preso in carico la presunta sanzione sul 730 precedente!) che “dopo aver esaminato i documenti e le informazioni a nostra disposizione, sono spiacente di comunicarle che non è possibile completare la lavorazione della sua istanza attraverso il canale telematico CIVIS. E’ necessario che Lei si rivolga al front office di un qualsiasi Ufficio territoriale di sua scelta per ulteriori approfondimenti …”.

Inspiegabile email …

Non volendo possibilmente perdere tempo per recarmi di persona in un ufficio territoriale, ho provato a contattare il servizio clienti telefonicamente (i.e. 06 96668907). A parte un’attesa di una decina di minuti per ottenere il mio turno, l’operatore, una volta che ho fornito il numero della comunicazione, ha velocemente risolto il problema verificando il tutto ed inviandomi una email che conteneva come allegato la documentazione che attestava il diritto ad un rimborso da utilizzare in un prossimo F24.

Ne deduco che il personale addetto a gestire il servizio CIVIS ha poteri esecutivi inferiori rispetto ai colleghi che rispondono alle chiamate telefoniche per cui, anche qualora rilevino crediti, questi devono poi essere comunque essere confermati o andando di persona in ufficio territoriale o, più agevolmente, telefonando al numero servizio clienti (i.e. 06-96668907) che è in grado di inviare via email il documento che attesta il proprio eventuale credito.

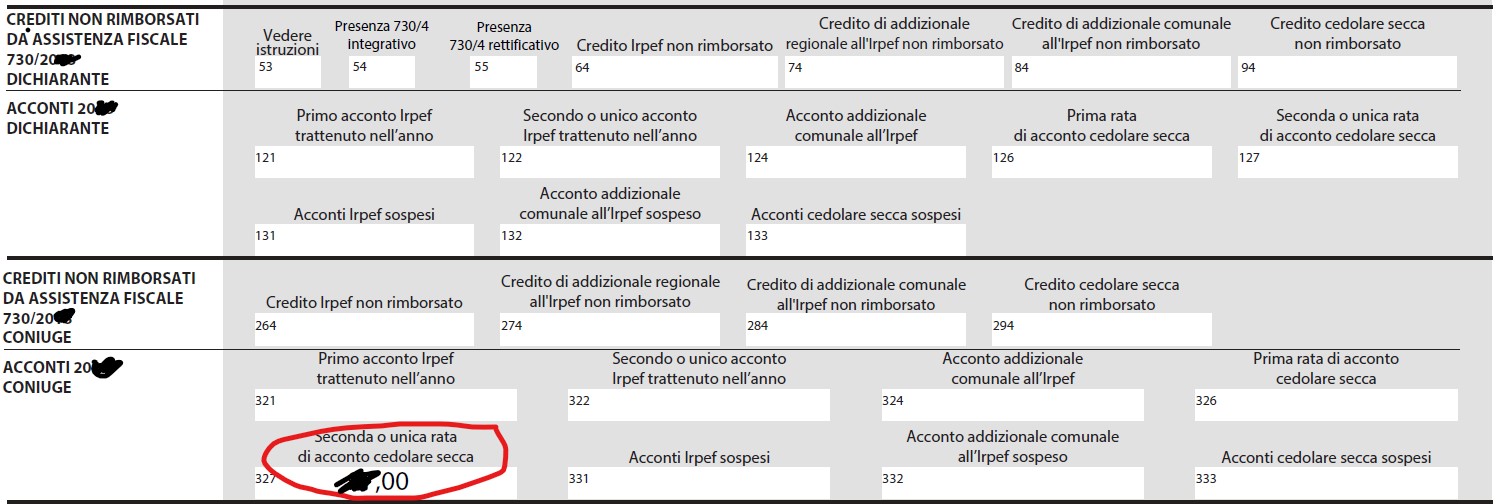

Inoltre, alla mia richiesta se dovevo aspettarmi notifiche analoghe tutti i prossimi anni, mi ha gentilmente evidenziato che la notifica di sanzione ricevuta (poi tramutatasi in rimborso) era dovuta alla mia mancanza nella compilazione nel 730 nel rigo 1 del quadro F relativo agli acconti dell’anno precedente sulla cedolare secca, indicati anche nel CUD (sezione ACCONTI 2xxx DICHIARANTE – rigo Seconda o unica rata di acconto cedolare secca; o dell’analogo campo del coniuge, qualora uno abbia fatto dichiarazione congiunta)!!

Per cui attenzione che, se si ha un alloggio in affitto, non è sufficiente indicare cedolare secca nel quadro B … ma anche il quadro F relativo ad eventuali acconti versati l’anno precedente. Comunque se uno usa il 730 precompilato dall’Agenzia delle Entrate, quel campo nella sezione F risulta già precompilato… 😉