Se ne parla da tempo oramai di Ecobonus e di Superbonus 110%, ma tutto sembra ancora non partire nel concreto in quanto sia gli attori sono molteplici sia le “regole” non sono forse ancora del tutto chiare …

Tuttavia ora sembra che il sito dell’ENEA (Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile) si sia impegnato a rendere il tutto più comprensibile anche per i non addetti ai lavori … o anche a loro, dal momento che troppo spesso si parla con professionisti del settore che ancora non sembrano avere le idee chiare al riguardo … e temporeggiano!

Da poco, andando sul sito dell’ENEA, viene subito lanciato in automatico un assistente virtuale in basso a destra: il nome Virgilio, assegnato a questo Assistente Ecobonus, è assai emblematico! Analogamente lo si può lanciare esplicitamente cliccando sul cerchio colorato, sempre in basso a destra, in cui compare appunto un numeretto in rosso a indicare che c’è una comunicazione utile da visionare:

Vendono quindi proposte delle domande che forniscono indicazioni utili sia a capire se si può usufruire di tale incentivo, come definito dal Decreto Rilancio (Decreto Legge 19 maggio 2020, n. 34, convertito con modifiche nella Legge 17 luglio 2020, n.77) che ha introdotto con l’art.119 il SUPERBONUS, un’aliquota di detrazione nella misura del 110% delle spese sostenute tra il 1° luglio 2020 e il 31 dicembre 2021. Con l’art. 121 sono disciplinate le opzioni della cessione del credito e dello sconto in fattura.

Nel seguito mostro, a titolo di esempio, uno specifico albero di domande e risposte che al termine forniscono informazioni sufficientemente chiare.

Innanzitutto viene chiesto chi uno sia: rispondo “Una persona fisica“:

La seconda domanda è Ha solo redditi assoggettai a imposta sostitutiva o a tassazione separata (cedolare secca sugli affitti o forfettari)? Rispondo No:

Alla terza rispondo che sono proprietario:

Rispondo poi che non ho eseguito su altri due immobili interventi relativi al Superbonus:

Così rispondendo, viene asserito che posso accedere al Superbonus:

Relativamente alla tipologia d’immobile, rispondo trattasi di una villetta a schiera, indipendente, ma affiancata ad altre unità abitative:

Rispondo quindi che è una unità non classificata come A/1, A/8 o A/9:

Relativamente al fatto che l’immobile sia sottoposto a vincolo (paesaggistico, culturale, ecc…), rispondo Si:

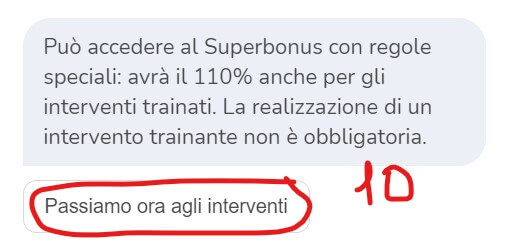

In questo caso viene detto che si può accedere al Superbonus con regole speciali: si avrà infatti il 110% anche per gli interventi trainanti e la realizzazione di un intervento trainante non è obbligatoria:

Relativamente a dove sia ubicato l’edificio rispondo Nessuno dei precedenti:

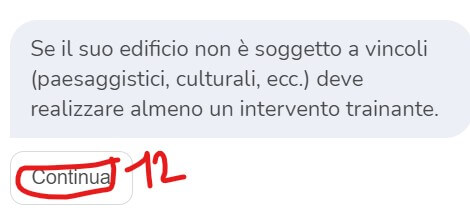

Viene ricordato che se l’edificio non è soggetto a vincolo (paesaggistico, culturale, ecc..) deve essere realizzato almeno un intervento trainante:

Viene quindi indicato l’elenco degli interventi trainanti:

Quindi vengono fornite le indicazioni riportate integralmente nel seguito:

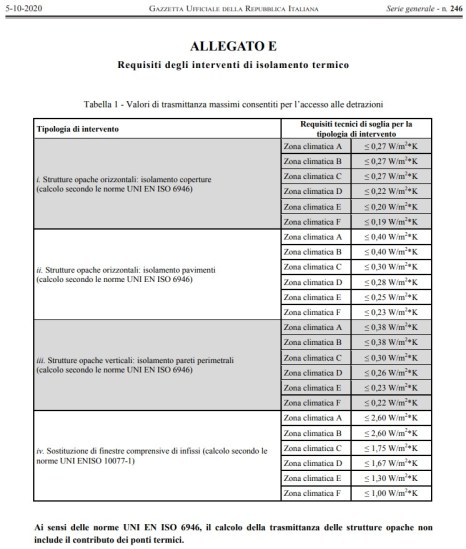

Il Superbonus spetta nel caso di interventi di isolamento termico delle superfici opache verticali (pareti generalmente esterne), orizzontali (coperture, pavimenti) ed inclinate delimitanti il volume riscaldato, verso l’esterno o verso vani non riscaldati che rispettano i requisiti di trasmittanza “U” (dispersione di calore), espressa in W/m2K che interessano l’involucro dell’edificio, anche unifamiliare, o dell’unità immobiliare funzionalmente indipendente e che disponga di uno o più accessi autonomi dall’esterno sita all’interno di edifici plurifamiliari, con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo.

I parametri cui far riferimento sono quelli applicabili alla data di inizio dei lavori.

I materiali isolanti utilizzati devono rispettare i criteri ambientali minimi di cui al decreto del Ministro dell’ambiente e della tutela del territorio e del mare 11 ottobre 2017.

Per tali interventi il Superbonus è calcolato su un ammontare complessivo delle spese pari a:

– 50.000 euro per gli edifici unifamiliari o per le unità immobiliari funzionalmente indipendenti site all’interno di edifici plurifamiliari;

– 40.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio, se lo stesso è composto da due a otto unità immobiliari;

– 30.000 euro, moltiplicato per il numero delle unità immobiliari che

compongono l’edificio, se lo stesso è composto da più di otto unità.

Ciò implica che, ad esempio, nel caso in cui l’edificio sia composto da 15 unità immobiliari, il limite di spesa ammissibile alla detrazione è pari a 530.000 euro, calcolato moltiplicando 40.000 euro per 8 (320.000 euro) e 30.000 euro per 7 (210.000 euro).

Se si va poi a sondare i possibili interventi di Ecobonus, si ottengono queste ulteriori informazioni:

Se si sceglie, invece, precedentemente il ramo dell’ultima opzione (“non devo eseguire interventi trainanti o li ho già eseguiti“), dato che avevamo detto che potevo anche non realizzare interventi trainanti perché ci sono vincoli paesaggistici, vengono fornite le seguenti indicazioni:

Gli interventi di Ecobonus che può realizzare come interventi trainati del Superbonus sono qui sotto elencati.

Per ogni tipologia di intervento deve soddisfare oltre ai requisti di Superbonus anche i requisiti previsti in Ecobonus per la singola tipologia di intervento.

Trova i requisiti di Ecobonus nei nostri vademecum.

I limiti di spesa massima di Ecobonus vanno divisi per 1.1 per trovare i corrispondenti in Superbonus.

Gli interventi ammessi sono:

– Sostituzione di serramenti e infissi;

– Coibentazione strutture con incidenza inferiore o uguale al 25% della superficie disperdente lorda;

– Schermature solari;

– Caldaie a biomassa;

– Caldaie a condensazione, generatori di aria a condensazione;

– Pompe di calore e sostituzione di scaldacqua tradizionali in scaldacqua in pompa di calore;

– Sistemi ibridi;

– Microcogeneratori;

– Building automation.

Dalla pagina home del sito si può andare nella sezione DETRAZIONI FISCALI e quindi in quella VADEMECUM ECOBONUS dove sono presenti le seguenti sezioni specifiche relative ciascuna a ciascun intervento contemplato:

- Riqualificazione globale

- Bonus Facciate

- Involucro parti comuni condominiali

- Coibentazione strutture

- Serramenti e infissi

- Schermature solari

- Collettori solari

- Caldaie a biomassa

- Caldaie a condensazione – Generatori ad aria a condensazione

- Sistemi ibridi

- Microcogeneratori

- Building automation

Può poi essere utile leggere le F.A.Q. sul Superbonus, disponibili sempre nel sito dell’ENEA:

- FAQ SUPERBONUS 110%

- SERRAMENTI E INFISSI (comma 345, articolo 1, Legge 296/2006): vademecum serramenti e infissi

___________

Link utili

- Gazzetta Ufficiale MINISTERO DELLO SVILUPPO ECONOMICO – DECRETO 6 agosto 2020

– Allegato A

– Allegato B

– Allegato C

– Allegato D

– Allegato E: requisiti degli interventi d’isolamento termico

– Allegato F

– Allegato G

– Allegato H

– Allegato I

- ARERA (Autorità di Regolazione per Energia Reti e Ambiente): Zone climatiche – Elenco dei comuni italiani diviso per regioni e provincie (scarica file exel)