Una volta in pensione, quanto si può eventualmente riscattare di quanto accumulato sul fondo Telemaco? E’ possibile riscattare tutto?

Questo post raccoglie info fornite da un ex-collega molto puntiglioso che ha scelto di riscattare tutto quindi penso siano affidabili anche se io non le ho verificate personalmente. Infatti io non ho ancora atto in verità nessuna operazione personalmente su Telemaco, in quanto, parlandone anche con un consulente finanziario, sono stato consigliato (se non avevo necessità urgente di quei soldi) di lasciarli al fondo fino al raggiungimento della pensione vera per usufruire di una minore tassazione.

La regola dell’erogazione in Capitale ovvero “se l’importo della rendita derivante dalla conversione del 70% del montante finale risulta inferiore al 50% dell’assegno sociale” vale solo all’effettiva maturazione del requisito di pensionamento.

In caso di Isopensione il riscatto può avvenire parziale o totale. Conviene leggere le note per la Compilazione e le Avvertenze del modulo di riscatto.

_____________

Contattando via email il contact center, viene risposto quanto segue:

L’erogazione in Capitale avviene solo se l’importo della rendita derivante dalla conversione del 70% del montante finale risulta inferiore al 50% dell’assegno sociale o se il lavoratore si è iscritto alla previdenza complementare prima del 28 aprile 1993.

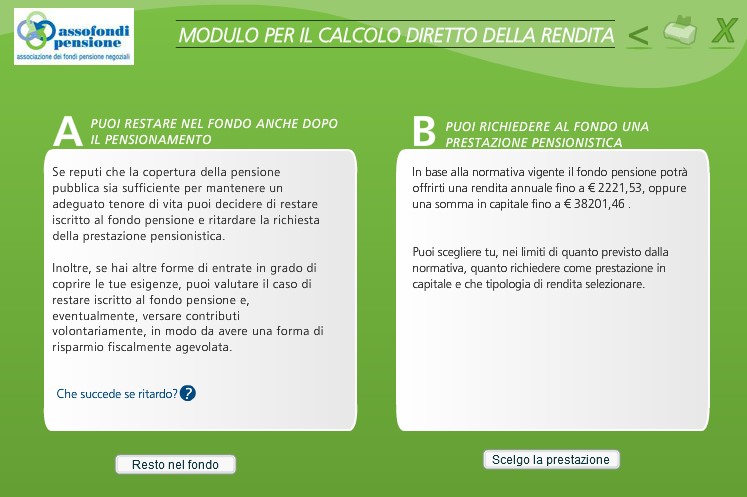

Nell’home page del sito del Fondo Telemaco www.fondotelemaco.it , si possono consultare due motori di calcolo i quali possono fornire tutte le informazioni necessarie relativamente alla pensione pubblica e a quella complementare. Attraverso l’utilizzo dei due motori di calcolo si possono stimare i diversi valori relativi alla pensione pubblica e la pensione complementare.

Nello specifico il motore di calcolo per la rendita offre all’iscritto la possibilità di confrontare, in termini economici, le diverse tipologie di rendita offerte da Telemaco al momento del pensionamento. Inserendo il valore della posizione maturata si rileva la possibilità o meno di percepire l’intera erogazione in Capitale, in alternativa è previsto l’obbligo di percepire fino al 50% in Capitale ed il restante in forma di rendita.

________________

Essendo attualmente l’importo dell’assegno sociale pari a 458,00 euro per 13 mensilità, per il 2019 il limite di reddito è pari a 5.954,00 euro annui e 11.908,00 euro, qualora il soggetto sia coniugato.

________

P.S. 2022 Messo a disposizione da Telemaco dei motori di calcolo per avere le informazioni necessarie sulla pensione pubblica e su quella complementare, con la stima dei relativi valori: calcola la tua pensione.

_______

P.S. 2021 Nel 2021 l’assegno sociale è 460,28 euro, ed è erogato, come la pensione, per 13 mensilità: pertanto, la sua misura annuale risulta pari a 5.983,64 euro.

_______

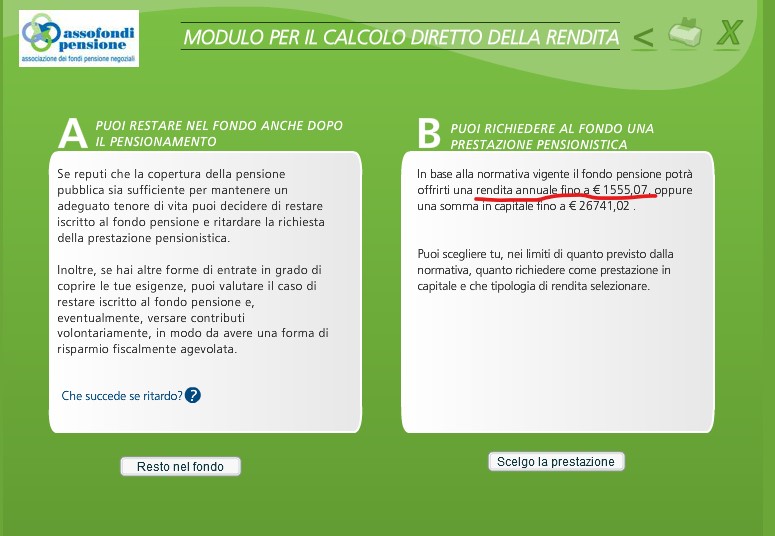

Per verificare se si rientra in quella regola, è necessario innanzitutto entrare nell’area riservata aderenti (1) per conoscere la propria posizione individuale (e.g. 38201,46€) che, utilizzando il motore della rendita (2), porterebbe a una rendita annuale lorda di e.g. 2221,53€.

Tuttavia per effettuare il calcolo richiesti (i.e verificare se l’importo della rendita derivante dalla conversione del 70% del montante finale risulta inferiore al 50% dell’assegno sociale), è necessario prendere il 70% della somma in capitale ed effettuare il conto della rendita per poi paragonarla con il 50% dell’assegno sociale:

70/100 * 38201,49 = 26741,022 => quindi si deve fare il calcolo considerando quell’importo pari al 70%:

Se ne deduce che 1555,07 risulta minore del 50% del reddito dell’assegno sociale cioè di 5954,00/2= 2377 per cui, nel caso di esempio esaminato, il capitale dovrebbe essere possibile riscattarlo interamente.

___________

P.S: 2021 – Se la posizione è ora 43962, il suo 70% sarebbe 30773 per cui la rendita vitalizia massima richiedibile – se imposta come età al pensionamento 65 anni, è 1261€. Questa cifra continua a essere minore del 50% del reddito dell’assegno sociale 2021 cioè di 5.983,64/2= 2992 per cui, nel caso di esempio esaminato, il capitale dovrebbe essere possibile riscattarlo interamente.

_________________

Possono risultare di tuo interesse anche questi post:

- Come mandare all’INPS una segnalazione di possibili figurativi non inoltrati dal datore di lavoro

- Calcolo della pensione

- Note su pensione anticipata

- ECOCERT: come interpretare la colonna relativa ai contributi settimanali utili ai fini pensionistici

- Come vedere se la propria ditta ha richiesto all’INPS la verifica del diritto a pensione

- Come verificare che nel sito dell’INPS ci sia la domanda dell’assegno di esodo art. 4 legge 92/2012 finalizzato a pensione anticipata

- Fondo Telemaco: quando si può riscattare tutto?

- Come vedere se l’INPS ha predisposto un pagamento (e.g. la prima pensione/iso-pensione)

________________________

_______________

Da una brochure del 2018:

Se si riscatta subito il 100% del maturato la tassazione è del 23% mentre dopo 2 anni di inattività è 15% o meno.

_________________

In merito al Fondo di Previdenza Complementare Telemaco, coloro che intendono richiedere il riscatto della posizione, tutta o in parte, dopo aver raggiunto il requisito pensionistico, quindi, successivamente al periodo di isopensione, dovranno compilare un modello differente da quello che si utilizza per chiedere il riscatto durante il periodo di isopensione. Conviene prestare attenzione a scegliere il modello corretto, in quanto se si invia al Fondo un modello errato, il Fondo respinge la richiesta di riscatto.

Coloro che hanno già maturato i requisiti pensionistici, dovranno compilare il modello telemaco riscatto se in pensione.pdf e includere:

- FOTOCOPIA CODICE FISCALE

- FOTOCOPIA CARTA D’IDENTITA’

- DOCUMENTO INPS COMPROVANTE L’ACCESSO AL PERIODO DI PENSIONAMENTO

Coloro che intendono riscattare la posizione durante il periodo di isopensione, dovranno compilare il modello telemaco riscatto se ancora in isopensione.pdf e includere:

- FOTOCOPIA CODICE FISCALE

- FOTOCOPIA CARTA D’IDENTITA’

- FOTOCOPIA DEL VERBALE SOTTOSCRITTO IN SEDE DI CESSAZIONE DEL SERVIZIO IN TIM/HRS/TCC

Le richieste di riscatto possono essere inviate presso la sede del Fondo, con raccomandata r.r, come indicato sui moduli, oppure tramite e-mail fondotelemaco@pec.it (nota bene: per inviare una mail a una PEC occorre che anche il mittente possieda una casella di posta PEC).

____________

P.S. 3/10/2022 Dalla email ricevuta dal fondo:

Si ricorda che dal 1° settembre 2022 devono essere presentate esclusivamente online le richieste di anticipazioni, riscatti, prestazioni pensionistiche, RITA e trasferimenti, in sostituzione dell’invio cartaceo. Le aziende non dovranno consegnare nessun modulo cartaceo ai dipendenti.

Le domande potranno essere presentate dagli aderenti dal sito web, sezione dedicata alla Modulistica per i lavoratori, cliccando sulla prestazione desiderata, oppure direttamente dall’Area riservata degli aderenti con le modalità di seguito indicate:

- prestazione pensionistica in capitale e/o in rendita cliccando sulla voce “Altre Prestazioni”;

- RITA (Rendita Integrativa Temporanea Anticipata), cliccando sulla voce omonima;

- trasferimenti in uscita, cliccando sulla voce omonima. In questo caso l’aderente deve comunque scaricare il modulo, compilarlo e allegarlo online insieme alla documentazione richiesta;

- riscatto totale o parziale, cliccando sulla voce “Altre Prestazioni” a eccezione del riscatto da parte dei soggetti designati/eredi, per il quale rimane l’invio della modulistica cartacea.

Maggiori dettagli circa la presentazione delle richieste di prestazioni pensionistiche, RITA e riscatti e la relativa documentazione da allegare sono indicati nelle “Istruzioni ed avvertenze” consultabili sia sul sito web sezione “Prestazioni”, sia nell’Area riservata degli aderenti, nella schermata “Introduzione”, visibile prima dell’inserimento online della richiesta stessa.

Per le richieste di anticipazioni è possibile consultare il “Documento sulle anticipazioni”.

Per qualsiasi chiarimento è possibile contattare il call center al numero 0422-1745964, attivo dal lunedì al venerdì dalle ore 09.30 alle ore 12.30 e dalle ore 14.30 alle ore 17.00, oppure, potrà essere inviata una e-mail a info@fondotelemaco.it.

Grazie enzo davvero dei contenuti molto interessanti, io però mi ero fatto l’ idea che il fondo pensione è un opportunità da non sprecare, e pensavo (ora che sono andato in Isopensione nel 2021) di continuare a versare tutti gli anni € 5000 realizzando un piano di accumulo (diciamo così) ponendo la cifra suddetta in detrazione che verrà tassata al momento della riscossione con un tasso comunque più basso del recente 25 %. Però ora che ho letto i tuoi calcoli ho paura che poi non possa più ottenere il 100% del capitale, perchè finirei per superare (con il 70%) il 50% del reddito dell’assegno sociale. Dovrei quindi riscuotere tutto finchè sono nel periodo

di isopensione, giusto?

"Mi piace""Mi piace"

Donatello, non sono un esperto e quello che ho scritto nel post è solo quanto ho capito grazie anche a contributi di ex-colleghi. Meglio perciò che senti direttamente il servizio clienti Telemaco (che mi hanno detto essere molto disponibile) per evitare di prendere scelte non opportune. Magari poi commenta ulteriormante per chiarificare meglio! 😉

"Mi piace""Mi piace"

Pingback: Appunti per isopensionati: quando e come presentare la domanda di pensione all’INPS | Enzo Contini Blog

Pingback: Note su pensione anticipata | Enzo Contini Blog

Pingback: Come verificare che nel sito dell’INPS ci sia la domanda dell’assegno di esodo art. 4 legge 92/2012 finalizzato a pensione anticipata | Enzo Contini Blog

Pingback: Come vedere se l’INPS ha predisposto un pagamento (e.g. la prima pensione/iso-pensione) | Enzo Contini Blog

Pingback: Come vedere se la propria ditta ha richiesto all’INPS la verifica del diritto a pensione | Enzo Contini Blog