Mesi fa avevo scritto un post relativo al calcolo della pensione. Soprattutto negli ultimi tempi la situazione si sta facendo sempre più fluida ed incerta anche per via di possibili decreti (e.g.”quota cento”) e relative ricadute su possibilità di pensione anticipata.

Nel seguito raccoglierò alcuni link ed informazioni raccolte soprattutto grazie ad amici/colleghi a tale riguardo: saranno elencati in ordine temporale decrescente, anche perché non di rado alcune affermazioni rilasciate anche mezzo stampa sono state poi nel tempo smentite da fatti successivi … 😦

__________________________________________

Quando si è chiamati da HR viene fornito il lordo mensile che uno riceverebbe. Può quindi essere utile calcolarsi la pensione netta, per verificare l’attendibilità di quella informazione, utilizzando un simulatore oppure effettuando i calcoli “a manina”: i risultati ottenuti dovrebbero ovviamente coincidere!

SIMULAZIONE CALCOLO PENSIONE NETTA A PARTIRE DAL LORDO:

https://www.pensionioggi.it/strumenti/calcola-la-pensione-netta

Si può eventualmente anche utilizzare il form presente nel sito irpef.info e relativo appunto alla sezione “Calcola il netto mensile“:

Form presente nel sito irpef.info relativo alla sezione “Calcola il netto mensile“

PROCEDURA MANUALE PER IL CACOLO DELLA PENSIONE NETTA A PARTIRE DAL LORDO:

https://www.money.it/calcolo-pensione-netta-importo-lordo-tasse-Irpef-detrazioni

Aliquote Irpef

Per capire come si calcola la pensione netta da quella lorda, quindi, bisogna partire con l’analizzare le aliquote Irpef.

Queste variano a seconda dello scaglione di reddito al quale fanno riferimento; più questo sarà alto e maggiore sarà l’aliquota Irpef da applicare, ed è per questo che chi percepisce una pensione elevata paga più tasse rispetto a chi ha un assegno più contenuto.

Nel dettaglio, le aliquote Irpef sono le seguenti:

- reddito inferiore a 15 mila euro: 23%;

- reddito compreso tra 15mila e 28mila euro: 27%;

- reddito compreso tra 28mila e 55mila euro: 38%;

- reddito compreso tra 55mila e 75mila euro: 41%;

- reddito superiore ai 75mila: 43%.

Detrazione per le pensioni più basse

Quella risultante dall’applicazione delle suddette aliquote, però, è solo un Irpef lorda, dalla quale bisogna sottrarre la detrazione prevista a seconda del reddito di riferimento.

Le detrazioni, però, si applicano solamente per quei redditi che complessivamente non superano i 55mila euro. Quindi, il pensionato dell’esempio precedente non avrebbe beneficiato di alcuna detrazione Irpef.

Nel dettaglio, per i pensionati che percepiscono un assegno molto basso tanto da non raggiungere un reddito annuo di 8mila euro è prevista una no tax area; per questi assegni previdenziali, quindi, non si applica alcuna tassazione poiché la detrazione supera l’imposta sul reddito.

Vediamo quindi quali sono le detrazioni previste a seconda dello scaglione di reddito in cui ci si trova:

-

- reddito inferiore a 8.000€ (Irpef pari a 1840€): 1.880€ di detrazione;

- reddito compreso tra 8mila e 15mila euro: la detrazione si calcola tramite questa formula “1297+[583×(15000–reddito complessivo)/7000]”;

- reddito compreso tra 15mila e 55mila euro: in questo caso la formula è la seguente “1297×[(55000–reddito complessivo)/40000

Come calcolare la pensione netta (esempio per il Lazio)

Fatte queste dovute precisazioni possiamo vedere nella pratica come si calcola l’assegno mensile netto della pensione.

Prendiamo come esempio un pensionato che risiede nella Capitale e percepisce una pensione lorda di 40mila euro.

L’importo lordo è annuo, quindi per l’assegno mensile bisogna dividere il tutto per 13 mensilità (tredicesima compresa). Nel caso in questione, quindi, il pensionato ha un assegno mensile di 3.076€ lordi.

A questo però bisogna applicare l’aliquota Irpef e la detrazione prevista. Procediamo con ordine, calcolando l’aliquota Irpef totale:

- 15mila euro al 23%, quindi 3.450€;

- i successivi 13mila euro sono al 27%, per altri 3.510€;

- i restanti 12mila euro (per arrivare a 40mila) sono al 38%, per un totale di 4.560€.

Complessivamente, quindi, l’Irpef lorda è pari a 11.510€. Essendo lo scaglione di reddito compreso tra 15mila e 55mila euro, la formula per calcolare la detrazione prevista è la seguente:

1297 × [(55000 – 40.000) / 40.000]

Il risultato è di 486,37€.

Quindi l’imposta Irpef netta dovuta è pari a 11.023€, alla quale bisogna aggiungere le addizionali regionali e comunali che – nel caso dell’esempio (LAZIO) – ammontano a 449,80€ e 234€.

Il totale delle tasse dovute è di 11.707,43€, mentre la pensione netta ammonta così a 28.292,57€ annui. Di conseguenza, l’assegno mensile che effettivamente questo andrà a percepire è pari a 2.176,35€.

ADDIZIONALI REGIONALI:

ADDIZIONALE COMUNALE TORINO: 0,8%

__________________________________________

Documentazione utile in caso di accettazione dell’esodo per isopensione (in TIM)

Il file zip contiene in particolare:

- INPS, Lettera riconoscimento requisiti e importo isopensione

- INPS, modulo AP97 – Domanda prestazione esodo isopensione

- INPS, modulo SR163 – Richiesta di pagamento delle prest6azioni a sostegno del reddito

- INPS, modulo AP06v – Dichiarazione annuale per il diritto alle detrazioni d’imposta

- Isopensione, modulo pre-adesione TIM

- Isopensione, vademecum TIM

- Carte di credito

- ASSILT, delega trattenuta mantenimento iscrizione

- ASSILT, tabella quote personale pensionando biennio 2018-2019

- Cellulare di servizio, modulo riscatto apparato / Cellulare di servizio, modulo restituzione apparato (sempre se si possa riscattare)

- TELEMACO, circolare 6-2015 esodo incentivato isopensione

- TELEMACO, informativa riscatto / TELEMACO, modulo richiesta riscatto

- TELEMACO, informativa RITA / TELEMACO, modulo richiesta RITA

Operatività aziendale su isopensione (nord-est):

- Contatto telefonico o colloquio con il lavoratore, indicazione del requisito, dell’importo lordo e netto dell’isopensione;

- 2/3 giorni di tempo per decidere, invio accettazione e pre-adesione su risposta affermativa;

- Invio documentazione che il lavoratore, in base alle proprie scelte, porterà compilata il giorno in cui firmerà il verbale di conciliazione 411 al suo gestore di risorse umane;

- Consegna, appena possibile, del modulo AP 97 con firma elettronica che il lavoratore dovrà portare al patronato o all’INPS per richiedere l’isopensione. Il modulo INPS AP97, consegnato da TIM, deve essere presentato in versione cartacea agli sportelli del Patronato oppure direttamento agli sportelli INPS, in quanto per tale domanda non è prevista la versione telematica.

Relativamente all’Assilt, i pensionati che continuano ad aderire all’Assilt, si autenticano nel portale ovviamente non più con le credenziali aziendali, bensì con la Matricola Assilt. Come psw si usa la prima volta il codice fiscale maiuscolo (da cambiare ovviamente) e si ritrovano tutte le informazioni pregresse quando si accedeva come dipendente. Tanto per avere un’idea dei costi, per continuare ad aderire all’Assilt per i 6 mesi lug-dic 2019 la cifra è stata di 232,50€.

__________________________________________

18/2/2019

Quota 100 e’ incompatibile con isopensione non solo per il passato ma anche per il futuro.

3/2/2019

Sono uscite le circolari INPS 10 e 11/2019 (con Allegato) che dovrebbero chiarire alcuni aspetti.

Non è ancora chiaro del tutto chiaro se Quota 100 e Isopensione siano incompatibili, ovvero se l’unico modo che ha l’azienda per fare uscire le persone in Quota 100 (al 31 12 2021) sia il meccanismo dei Fondi di Solidarietà.

Leggendo il Decreto all’ art 14 Comma 9 si dice:

E quindi sembra che ci sia una incompatibilità con l’Isopensione (art4, commi 1 e 2 della l. 28 giugno 2012).

Questo sembra abbastanza chiaro anche dalla circolare 10 dell’ Inps che lo ribadisce …

https://www.pensionioggi.it/notizie/previdenza/quota-100-le-regole-per-i-titolari-di-isopensione-e-assegni-di-solidarieta-098978979

_______________

_______________

28/1/2019 – Firmato il decreto: articolo su ilsole24ore

Pensioni quota 100, cinque strade per aumentare i contributi (Il sole 24ore)

Pensioni Quota 100, le nuove condizioni del decreto: ritiro possibile a 57 anni (Corriere della sera). Lo stesso articolo afferma che la legge consente alle aziende, «a loro carico e previo versamento agli stessi Fondi della relativa provvista finanziaria» di poter provvedere anche al riscatto di periodi «utili per il conseguimento di qualunque diritto alla pensione anticipata o di vecchiaia». In pratica, attraverso i fondi bilaterali si può riscattare anche il corso di laurea.

Pensioni Quota 100, le nuove condizioni del decreto: ritiro possibile a 57 anni (Corriere della sera). Lo stesso articolo afferma che la legge consente alle aziende, «a loro carico e previo versamento agli stessi Fondi della relativa provvista finanziaria» di poter provvedere anche al riscatto di periodi «utili per il conseguimento di qualunque diritto alla pensione anticipata o di vecchiaia». In pratica, attraverso i fondi bilaterali si può riscattare anche il corso di laurea.

Ecco come chi oggi ha 57 anni può lasciare il lavoro nel 2021: http://www.ilgiornale.it/news/cronache/pensione-57-anni-c-trucco-1632344.html

Slide del governo sul decreto:

- http://www.governo.it/sites/governo.it/files/RDC-Q100_1.pdf

- https://www.pmi.it/impresa/normativa/291034/quota-100-e-reddito-di-cittadinanza-cosa-succede-ora.html

- https://www.money.it/come-fare-domanda-Quota-100-pensione

Entrata in vigore dopo la pubblicazione in Gazzetta ufficiale, poi conversione parlamentare in legge entro 60 giorni con possibili modifiche: l’iter del decreto pensioni e reddito di cittadinanza.

https://tg24.sky.it/economia/approfondimenti/pensioni-testo-decreto-quota-100.html

Fondi di solidarietà – I fondi di solidarietà bilaterale potranno erogare un assegno straordinario per il sostegno al reddito ai lavoratori che raggiungono i requisiti di quota 100 nei successivi tre anni. Quindi si potrà accedere a questo strumento avendo almeno 59 anni di età e andare in pensione a 62 nel 2021. A patto però, dice Matteo Salvini, che ci sia una nuova assunzione.

https://www.ilsole24ore.com/dossier/norme-e-tributi/2018/pensioni-2019/index.shtml

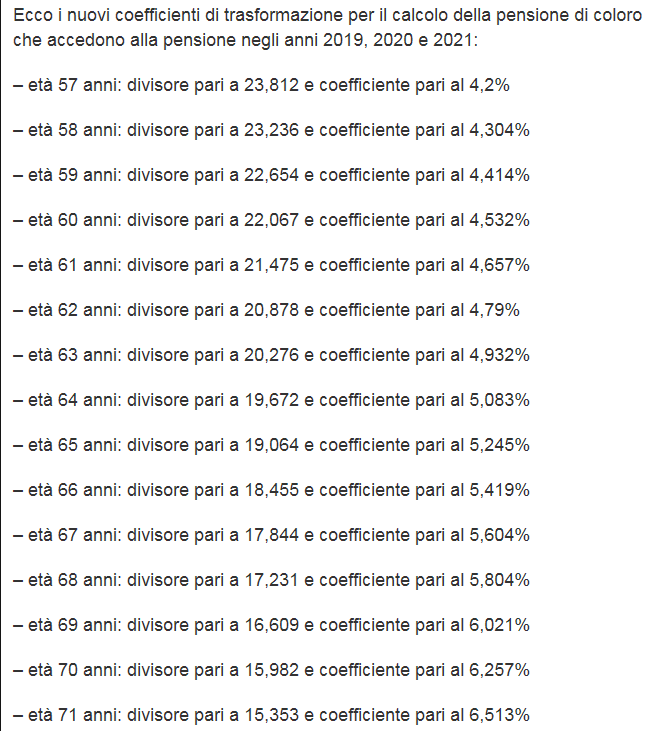

4) Ma chi va in pensione con “quota 100” avrà una penalizzazione?

Avrà una pensione più bassa perché lasciando prima il lavoro avrà meno contributi e, con un’età più bassa, avrà anche un coefficiente di trasformazione del montante contributivo in pensione più basso.

5) Di quanto sarà più bassa questa pensione anticipata?

Per capire di quanto sarà più bassa questa pensione anticipata bisognerà introdurre i propri dati nel simulatore Inps “La mia pensione futura”, operazione che si consiglia di effettuare prima di fare domanda di pensionamento. I calcolatori Inps saranno presumibilmente aggiornati ai nuovi requisiti “quota 100” il prima possibile, comunque dopo la pubblicazione in Gazzetta Ufficiale del decreto.

Durigon: “Taglio massimo al 16%”

“Abbiamo fatto uno studio con l’Inps. Su una busta paga media di pensione di 1500 euro, il non percepito per i minori anni contributivi è pari al 16% netto massimo, fino al 2% iniziale di un anno”. Così a Sky TG24 Economia il sottosegretario al ministero del Lavoro e delle Politiche sociali Claudio Durigon parlando della riduzione degli assegni pensionistici con Quota 100.

_________________

Possono risultare di tuo interesse anche questi post:

-

- Come mandare all’INPS una segnalazione di possibili figurativi non inoltrati dal datore di lavoro

- Calcolo della pensione

- Note su pensione anticipata

- ECOCERT: come interpretare la colonna relativa ai contributi settimanali utili ai fini pensionistici

- Come vedere se la propria ditta ha richiesto all’INPS la verifica del diritto a pensione

- Come verificare che nel sito dell’INPS ci sia la domanda dell’assegno di esodo art. 4 legge 92/2012 finalizzato a pensione anticipata

- Fondo Telemaco: quando si può riscattare tutto?

- Come vedere se l’INPS ha predisposto un pagamento (e.g. la prima pensione/iso-pensione)

________________________

Pingback: Come verificare che nel sito dell’INPS ci sia la domanda dell’assegno di esodo art. 4 legge 92/2012 finalizzato a pensione anticipata | Enzo Contini Blog

Pingback: Come vedere se l’INPS ha predisposto un pagamento (e.g. la prima pensione/iso-pensione) | Enzo Contini Blog

Pingback: ECOCERT: come interpretare la colonna relativa ai contributi settimanali utili ai fini pensionistici | Enzo Contini Blog

Pingback: Fondo Telemaco: quando si può riscattare tutto? | Enzo Contini Blog

Pingback: Come vedere se la propria ditta ha richiesto all’INPS la verifica del diritto a pensione | Enzo Contini Blog

Pingback: Calcolo della pensione | Enzo Contini Blog