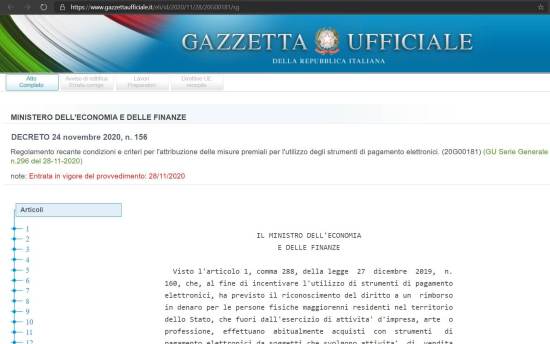

Da tempo se nel parla e sabato scorso è stato pubblicato il decreto attuativo del Ministero dell’Economia nella Gazzetta Ufficiale della Repubblica Italiana, dando il via libera definitivo al piano “Italia cashless”.

____

P.S. Vedere anche il successivo post https://enzocontini.blog/2020/12/08/italia-cashless-qualche-prima-considerazione-anche-solo-a-poche-ore-dalla-presunta-attivazione-del-programma/ (si apre in una nuova scheda)

____

Fa specie vedere che ancora in un articolo de La Stampa (“In arrivo il cashback di Natale: fino a 150 euro di rimborso per acquisti con carta di credito“) del 22/11/2020 (con ultima modifica effettuata il 26/11/2020), quindi solo due giorni prima della sua pubblicazione avvenuta il 24/11/2020, vengano ancora descritte incertezze su quello che era un imminente decreto, relativamente sia alla sua data di attuazione (“Ancora da definire il giorno in cui entrerà in vigore la misura“) sia ai dettagli dei suoi contenuti (“sembra che la norma non valga per gli acquisti online“)!

Comunque, ora che è stato ufficialmente pubblicato il 24 novembre 2020 anche sul sito della Gazzetta Ufficiale della Repubblica Italiana, si può finalmente leggere tale decreto attuativo direttamente per intero: in particolare si trova scritto che la sua Entrata in vigore del provvedimento era il 28/11/2020 … ma, in realtà, i sistemi informatici in grado di renderlo realmente attuativo a tutt’oggi non funzionano ancora a dovere … 🤔 … sebbene nei telegiornali ciò non venga affatto evidenziato, anzi si parla dell’elevata percentuale di cittadini che già si sono registrati per paretecipartre all’iniziativa!

D’altra parte anche sull’articolo di Carlo Gravian, apparso sempre su La Stampa di ieri 23/11/2020, viene esplicitamente detto: “La data ufficiale di partenza, quindi, è attesa a giorni, mentre è stato confermato che il piano andrà a regime a partire da gennaio 2021“. Leggendo bene il tutto, si apprende che, sostanzialmente, il programma in oggetto “prevede un rimborso ogni 6 mesi del 10% sulle spese effettuate con pagamenti elettronici con un tetto di a 150 euro ogni semestre” (i.e. un massimo di 300 euro di rimborso annuo). Le spese possono essere di qualsiasi tipo (e.g. colazione al bar, abbigliamento, idraulico, spese mediche).

Ogni singolo componente maggiorenne di un nucleo famigliare può partecipare individualmente al piano per cui, ad esempio, in una famiglia di 4 persone si può arrivare complessivamente a recuperare sulle spese sostenute fino a un massimo di 1200 euro nei 12 mesi.

Si scopre tuttavia che, come in tutti i concorsi a premi, ci sono però delle specifiche regole che determinano i requisiti necessari per ottenere quell’aspirato cashback. Quest’ultimo termine è ormai ampiamente utilizzato da molteplici piattaforme di pagamento (e.g. Satispay) e sostanzialmente sta a indicare, semmai uno ancora non lo sapesse 🙄, una restituzione parziale del denaro speso in determinate condizioni specifiche.

In questo caso specifico, i requisiti per ottenere quella restituzione del 10% sono i seguenti:

- Ogni 6 mesi, avere effettuato almeno 50 operazioni con uno dei pagamenti elettronici consentiti e nelle modalità previste (e.g. NON acquisti nell’esercizio di attività d’impresa, arte o professione; NON acquisti online).

- Essersi registrati nell’app IO.it, installabile sul proprio smartphone dallo store Android o Apple, come indicato anche nel portale IO, l’app dei servizi pubblici (italia.it). In quell’app si devono inoltre registrate tutte le forme di pagamento elettronico a proprio nome che uno intende utilizzare e che verranno quindi conteggiate.

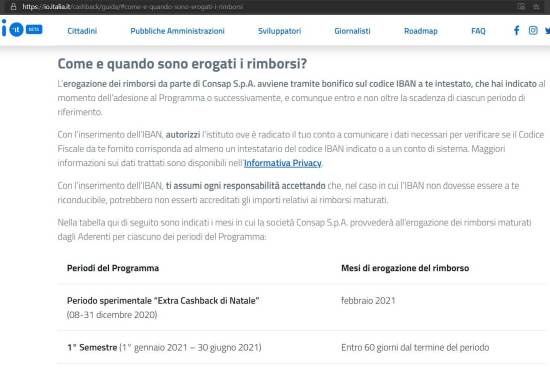

Il rimborso, che spetta a ogni cittadino che aderisce al piano, viene calcolato in automatico dal sistema informativo realizzato dalla società PagoPa. Si noti che tali rimborsi, che avverranno entro 60 giorni dalla chiusura di ciascun semestre di cashback (i.e. luglio-agosto 2021, gennaio-febbraio 2022), non contribuiscono a formare il reddito e non vengono tassati. Tali accrediti verranno effettuati direttamente sul conto corrente del titolare delle carte: durante la registrazione, sembrerebbe che si debba indicare l’IBAN del conto sul quale vuole ricevere tale il bonifico … sebbene, almeno per il momento, io non sono ancora riuscito a trovare dove inserire nell’app IO.it quell’essenziale informazione! 🤔

_______________

P.S. 6/12/2020

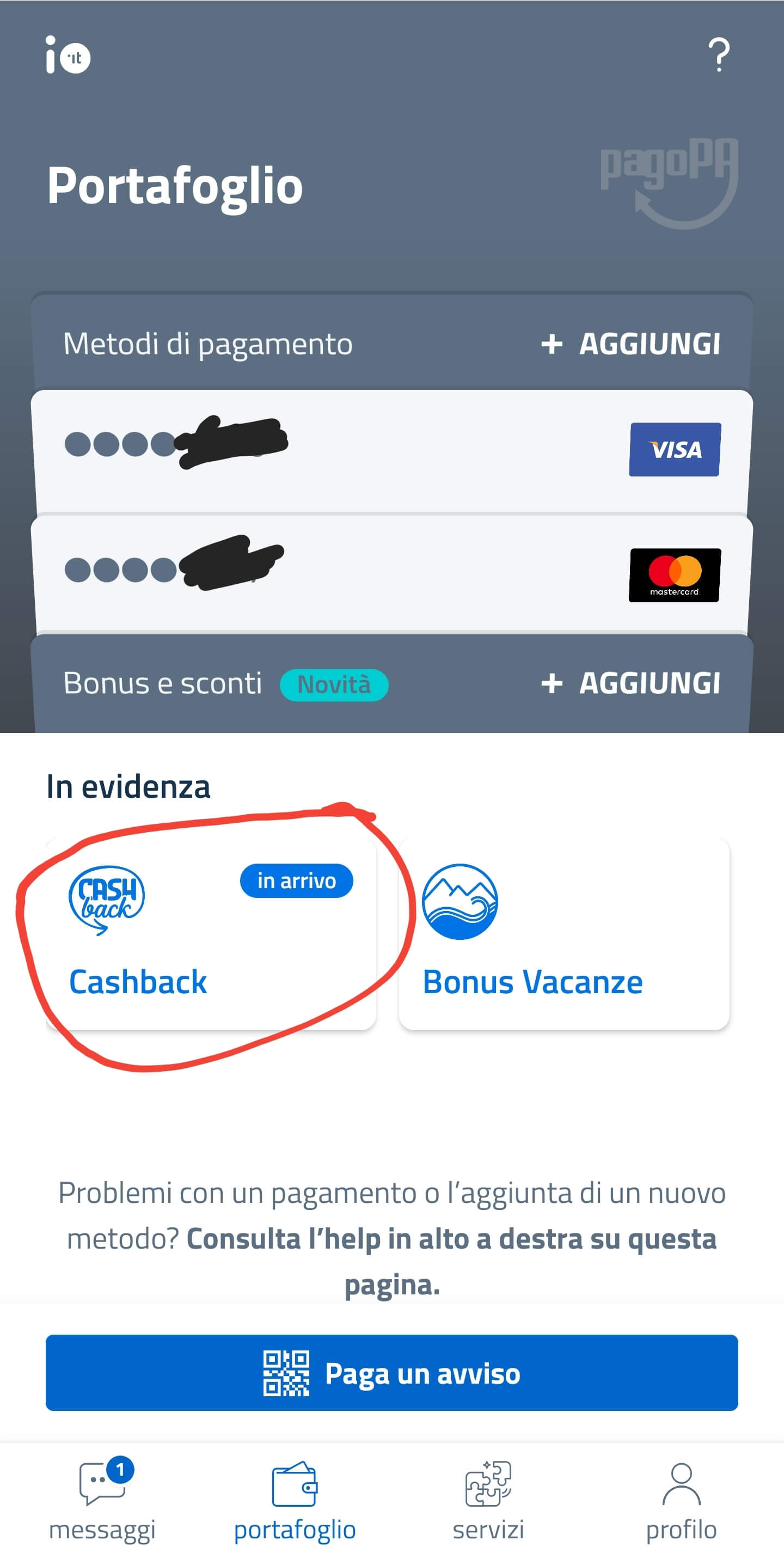

È comparsa una sezione Portafoglio, nell’area In evidenza un riferimento relativo appunto al Cashback che viene indicato come in arrivo: cliccandoci sopra, si apprende che l’attivazione del cashback e l’inserimento dell’IBAN su cui avverrà il rimborso, si potrà fare a breve immagino da quella nuova sezione (P.S. vedere post successivo):

_______________________________

In particolare, per accedere a quell’app è indispensabile possedere lo SPID o la CIE (Carta d’Identità Elettronica). Quindi se hai ancora la carta d’identità cartacea, devi necessariamente procurarti uno SPID qualora tu ancora non ne possegga già uno: a tale proposito, puoi eventualmente vedere questo mio post relativo al PosteID e al TimID.

L’app IO.it consente non solo di gestire l’iniziativa Italia cashless, e quindi anche di vedere gli acquisti effettuati e tenuti in conto nel conteggio del cashback, ma anche di offrire altri servizi dalle PA (Pubbliche Amministrazioni), ad esempio quelli dei Comuni … perlomeno, al momento, quelli maggiormente informatizzati. Ho notato, ad esempio, che Torino, la mia città, è fortunatamente tra quelli presenti! Anche nel sito vengono elencati i possibili servizi erogabili al cittadino che vanno dalle scadenze ai pagamenti e alle notifiche … per i documenti si deve ancora aspettare, sebbene quella voce sia già prevista. In oarticolare in Partecipa al Cashback con l’app IO – IO, l’app dei servizi pubblici (italia.it) viene fornita una descrizione sul “Cashback”, iniziativa del Piano Italia Cashless promosso dal Governo: in Guida al Cashback – IO, l’app dei servizi pubblici (italia.it) vengono dati tutti i dettagli.

Da quella pagina si apprende che il servizio verrà realmente attivato dall’8/12/2020 anche se già prima si può registrarsi nell’app e impostare alcuni dei metodi di pagamento cashless … ma non ancora l’IBAN del proprio conto su cui verrà effettuato il rimborso!

Attualmente l’app IO.it si trova ancora nella modalità beta e non mi sorprende quindi che presenti ancora diversi problemi, seppur sia apparentemente già stata rilasciata, almeno in una sua versione precedente, già diversi mesi fa, avendo attivo come servizio quello del bonus vacanze (solo per chi ha un ISEE valido) relativo al periodo luglio-dicembre 2020. Il fatto di rilasciare al pubblico app in beta non deve comunque stupire più di tanto in quanto già da anni è usuale avvenga: Gmail, ad esempio è rimasta in beta version per anni … e qualsiasi programmatore sa che i bachi vengono fuori solo nel tempo e con un utilizzo reale di un programma sebbene testato, per cui in realtà qualsiasi programma è in beta per diversi mesi anche se reso pubblico sotto qualsiasi forma!

Dal portale, nella sezione relativa alla roadmap di sviluppo di quest’app dei servizi pubblici, si scopre poi che si tratta di un progetto ambizioso avviato nel 2018 e in continua evoluzione per cui, almeno per le parti nuove, immagino che rimarrà in beta version per un bel po’😏.

Comunque, da un punto di vista di usabilità dell’interfaccia utente, mi sembra ben fatta seppur, come già evidenziato, attualmente presenti ancora diverse problematiche lato server, relativamente alla registrazione dei metodi di pagamento che il cittadino dichiara di utilizzare per i pagamenti e che quindi verranno tenuti in conto.

Nella sezione dedicata ai cittadini, è possibile anche iscriversi a una newsletter per essere informato via email sulle novità del progetto:

In particolare poi, per questo periodo natalizio di dicembre 2020, è previsto un rimborso extra fino a 150 euro (sempre con un cashback sempre del 10%): sarà necessario effettuare solo almeno 10 operazioni e il rimborso arriverà già a febbraio 2021. Insomma, sembra proprio che la logica si, anche e soprattutto a Natale, “più spendi più hai rimborsi” se è vero che per avere tutti i 150€ di cashback si deve spende la cifra non indifferente di almeno 1500€ !

Comunque sarà sicuramente un primo piccolo test reale della corretta funzionalità di tutto questo sistema non banale che richiede una non indifferente interazione tra gestori dei pagamenti elettronici, banche e commercianti.

Viene da chiedersi: ma chi paga quel 10% di rimborso?

Ovviamente tutti noi con i contributi statali (i.e. tasse) … per cui mi sembra un po’ un gatto che si morde la coda, anche se, forse, può essere un metodo sia per far ripartire l’economia dei negozi, in questi mesi sicuramente stremati, sia per consentire il tracciamento del denaro e, quindi, di conseguenza combattere l’evasione fiscale. Essendo quest’ultimo spero il principale degli obiettivi, risulta allora comprensibile perché non siano stati considerati nel conteggio i pagamenti effettuati online, in quanto per quelli necessariamente già ora devono essere necessariamente effettuati tramite un pagamento cashless!

Esiste poi il super-cashback, cioè un bonus aggiuntivo di 1.500 euro che sarà erogato

ogni sei mesi ai 100.000 consumatori che effettueranno più transazioni. Questa specie di vincita alla lotteria potevano, a mio parere, davvero evitarla anche perché personalmente non riesco a vederne proprio dei vantaggi a livello sociale. Mi sa solo di trovata pubblicitaria degna delle peggiori forme di marketing!

E per i commercianti?

Sembrerebbe che non dovranno fare nulla se non ovviamente predisposti a ricevere il pagamento non in contanti, come usualmente già molti fanno. Sarà l’operatore del sistema che si occupa della gestione dei pagamenti elettronici/POS a comunicare alla piattaforma PagoPa le transazioni effettuate associate alle carte utilizzate.

Tali gestori possano poi decidere di azzerare le commissioni per micropagamenti fino a 5 euro, in modo da incoraggiare i negozianti ad accettare il cashless anche per quel tipo di commercio: d’altra parte ciò già avviene con alcuni sistemi quali ad esempio Satispay.

__________________________

Nel seguito mostro i passi per registrarsi e utilizzare l’app IO.it … evidenziando per ora ancora alcune problematiche lato server: d’altra parte è in beta e il servizio relativo a Italia cashless non è ancora ufficialmente partito sebbene il decreto attuativo sia datato, abbiamo visto, il 24/11/2020.

Devo dire che la progettazione dell’app mi sembra ben fatta sebbene la sua configurazione, soprattutto relativamente alla registrazione dei metodi di pagamento, non è certo alla portata di tutti, anziani inclusi! … ma, forse, una qualsiasi metodologia informatica non lo può essere più di tanto. 🙄

Innanzitutto è necessario installare l’app ricercandola nell’apposito store del proprio smartphone (Android o Apple): lo si può fare direttamente dal telefonino stesso o programmarlo da un qualsiasi PC in cui uno si è autenticato rispettivamente come utente Google/Android Apple/iPhone:

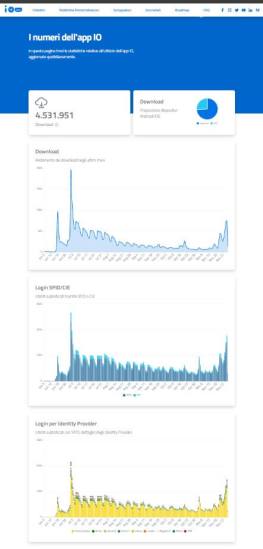

Si noti che, dal portale https://io.italia.it, sebbene non sia possibile autenticarsi e operare, oltre alla possibilità di programmare l’installazione dell’app, presenta anche altre pagine che forniscono informazioni sui servizi offerti e addirittura statistiche (raggiungibile cliccando il link Vai alla Dashboard presente lateralmente al numero delle persone che hanno scaricato l’app).

Una volta lanciata per la prima volta l’app IO.it viene chiesto d’autenticarsi tramite CIE (Carta d’Identità Elettronica) o SPID.

Le successive volte, poi, sarà solo più necessario inserire un PIN di 6 cifre che ognuno imposta a proprio piacere durante questa prima fase di registrazione.

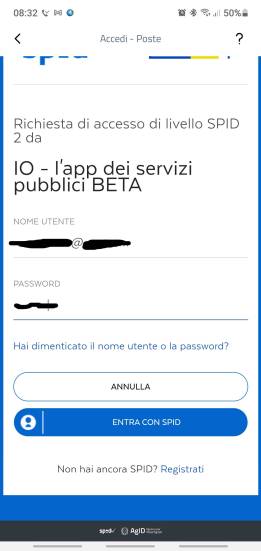

Nel mio caso specifico ho effettuato la scelta di autenticazione con SPID rilasciatomi dalle Poste Italiane per cui mi è stata presentata la pagina delle Poste Italiane con richiesta d’inserire il mio nomeutente/password relativo al PosteID: ovviamente la procedura di autenticazione al primo lancio di quell’app risulta specifica del gestore dello SPID specifico utilizzato.

Nel caso di uso del CIE per l’autenticazione, si deve necessariamente avere uno smartphone che abbia la funzionalità NFC e che questa sia attivata per essere in grado di “leggere” appunto la Carta d’Identità Elettronica: in questo caso verrà richiesto il PIN fornito insieme a quella carta e verrà chiesto di avvicinare lo smartphone alla CIE per poter da quella leggere le informazioni anagrafiche. Sicuramente, se uno possiede sia la CIE sia uno smartphone con la funzionalità NFC , la procedura risulta più agevole.

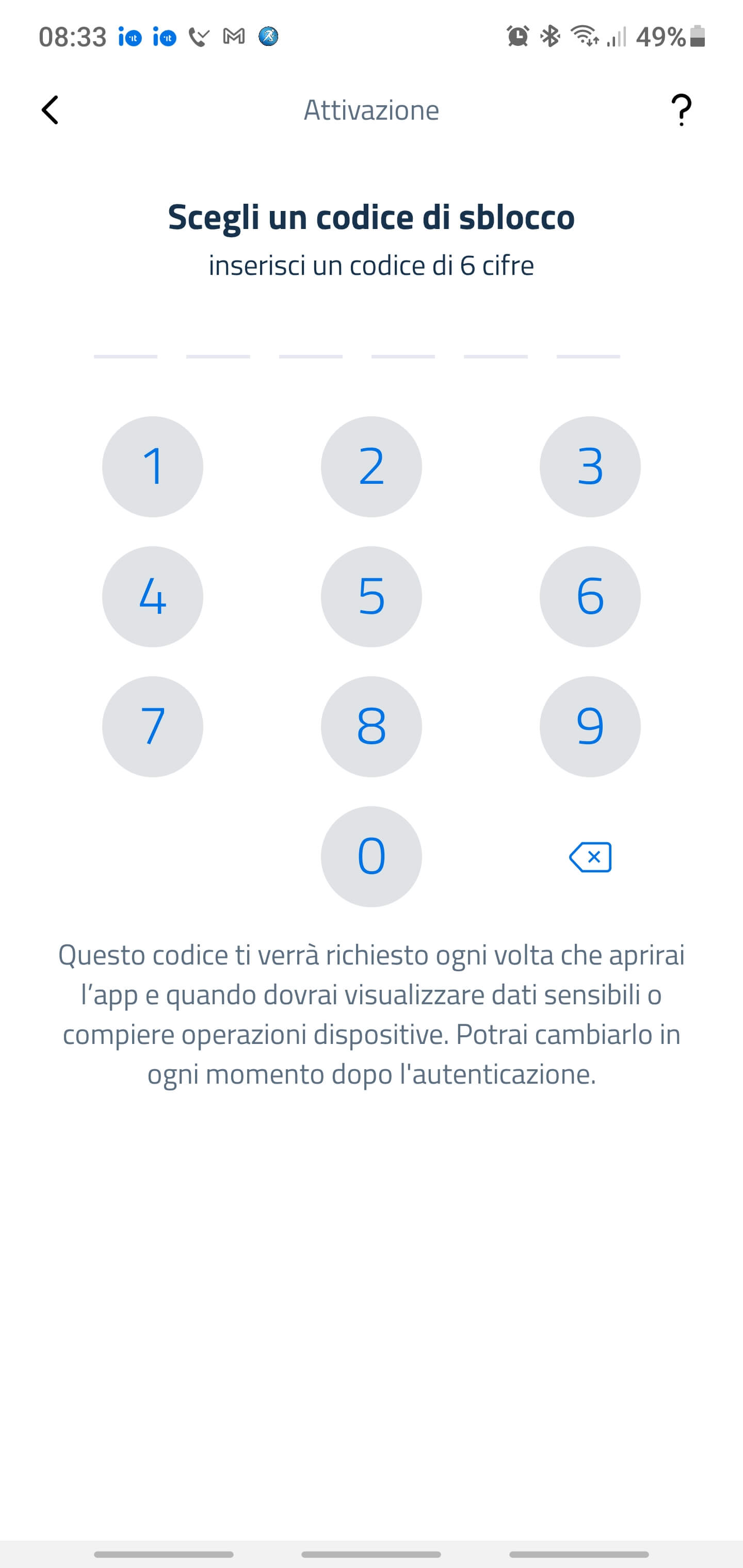

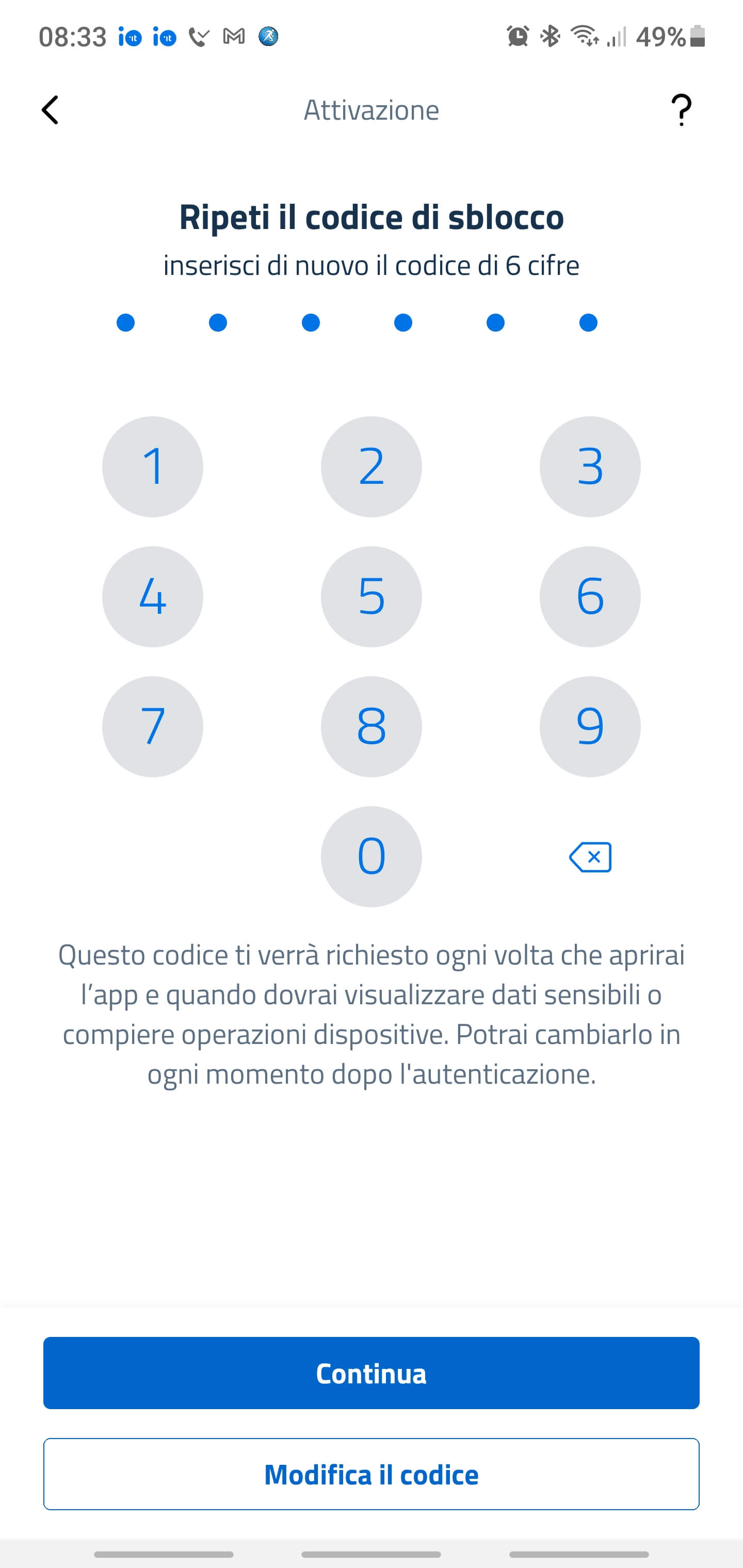

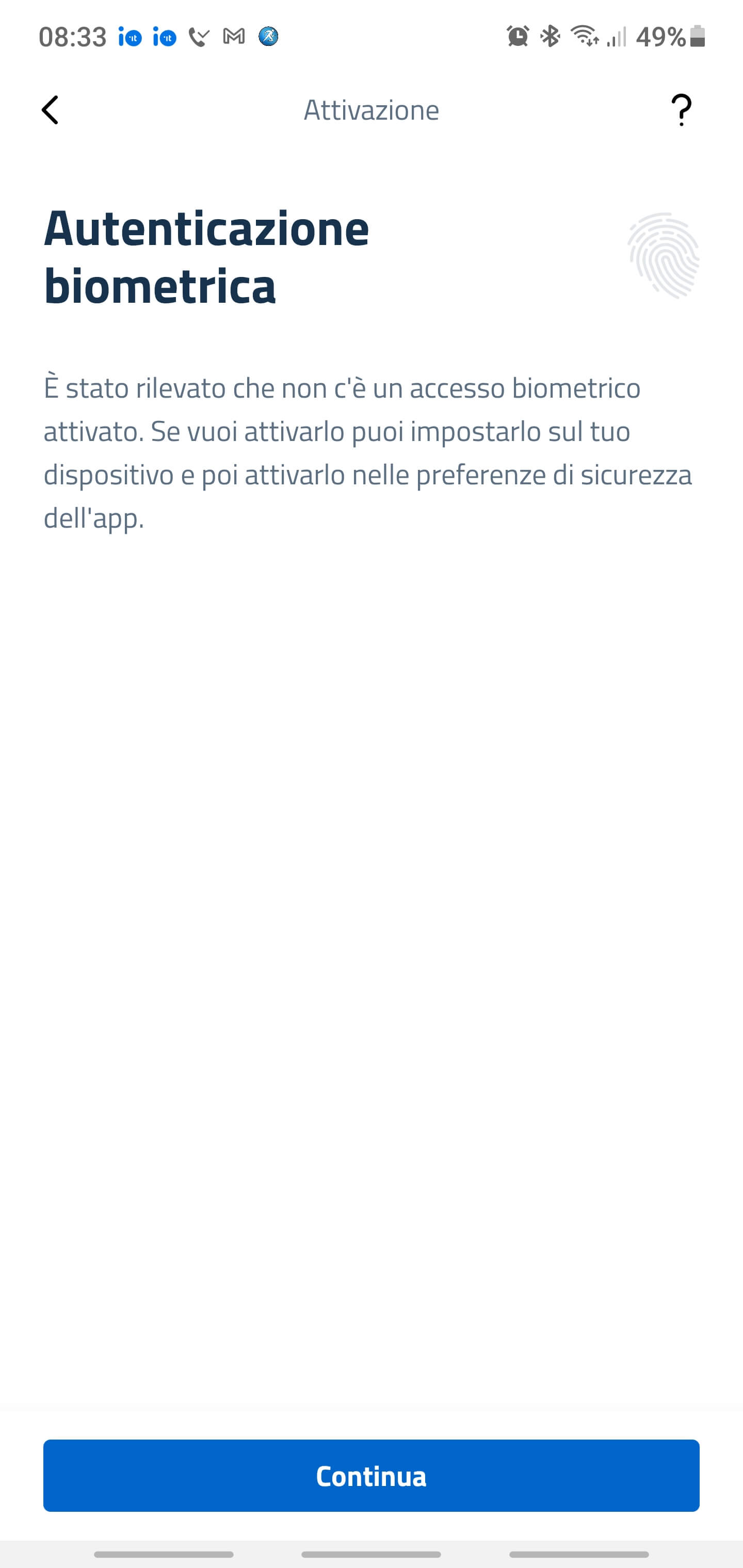

Viene quindi richiesto d’inserire (due volte per verifica) un codice di sblocco che sarà quello che uno dovrà poi inserire tutte le volte che lancerà quell’app e vorrà accedere alla propria area privata, senza più dover ricorrere, per fortuna, nuovamente all’uso di SPID/CIE! Se uno ce l’ha presente sul proprio smartphone, può anche attivare l’autenticazione biometrica (e.g. con l’impronta digitale)

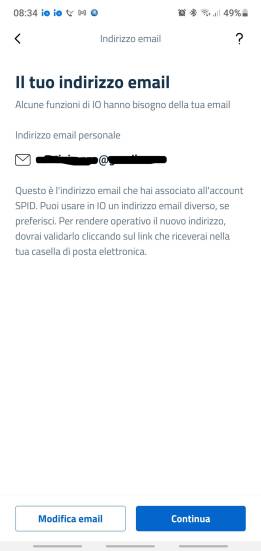

Viene infine richiesta la propria email proponendo già quella che uno ha associato allo SPID, se si è usato quel metodo di autenticazione, pur permettendo comunque di eventualmente cambiarla:

Una volta entrati nella homepage, si possono navigare le diverse sezioni presenti in basso: messaggi, portafoglio, servizi e profilo.

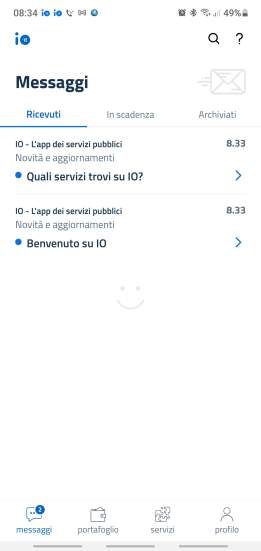

La sezione dei messaggi presenta tre tab, ricevuti, in scadenza e archiviati:

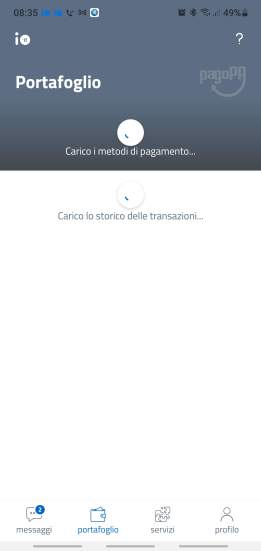

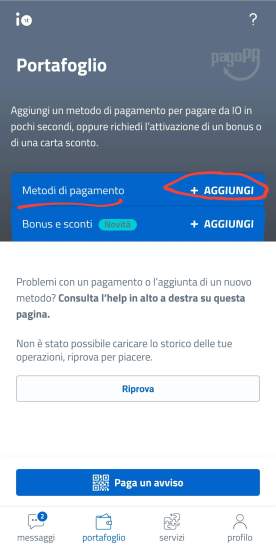

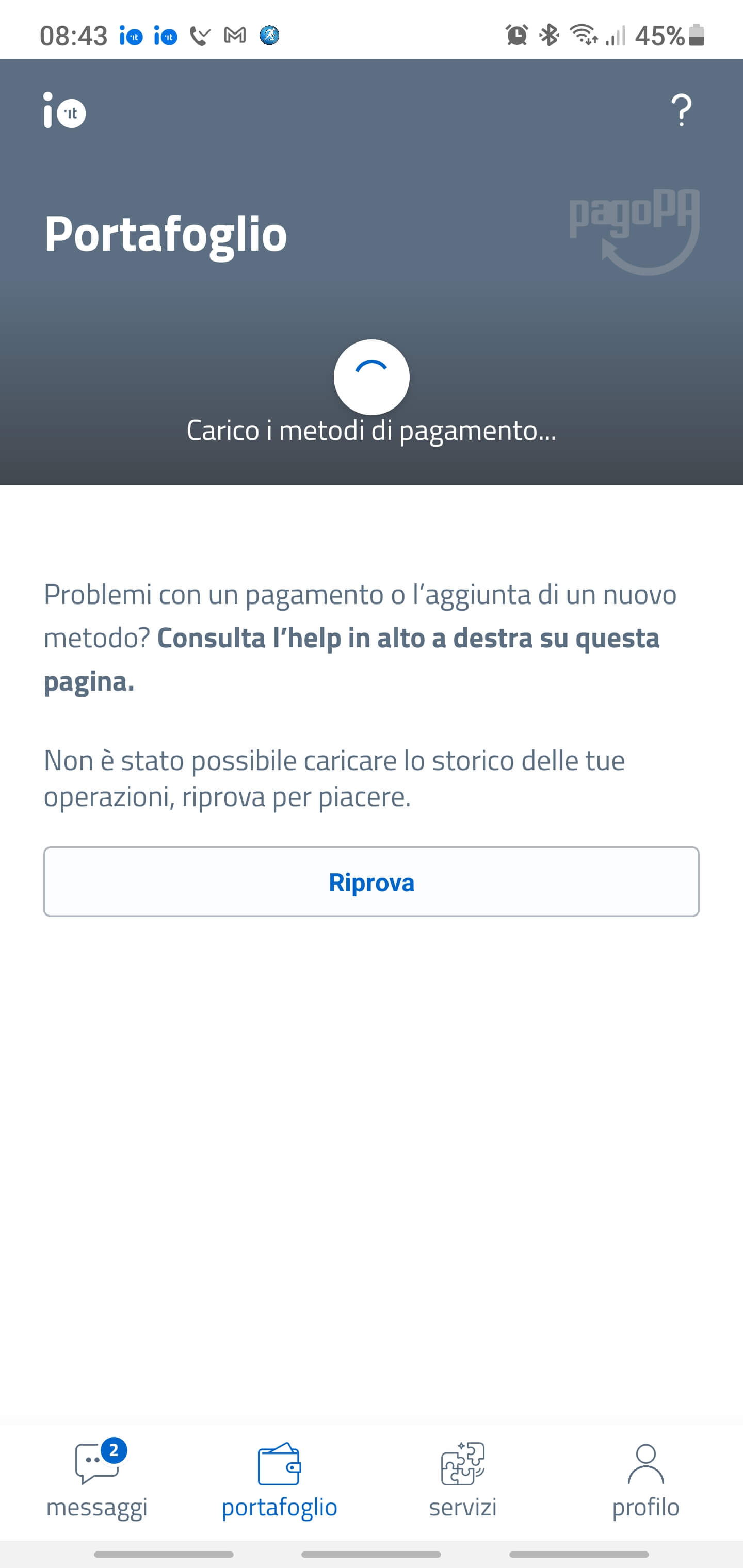

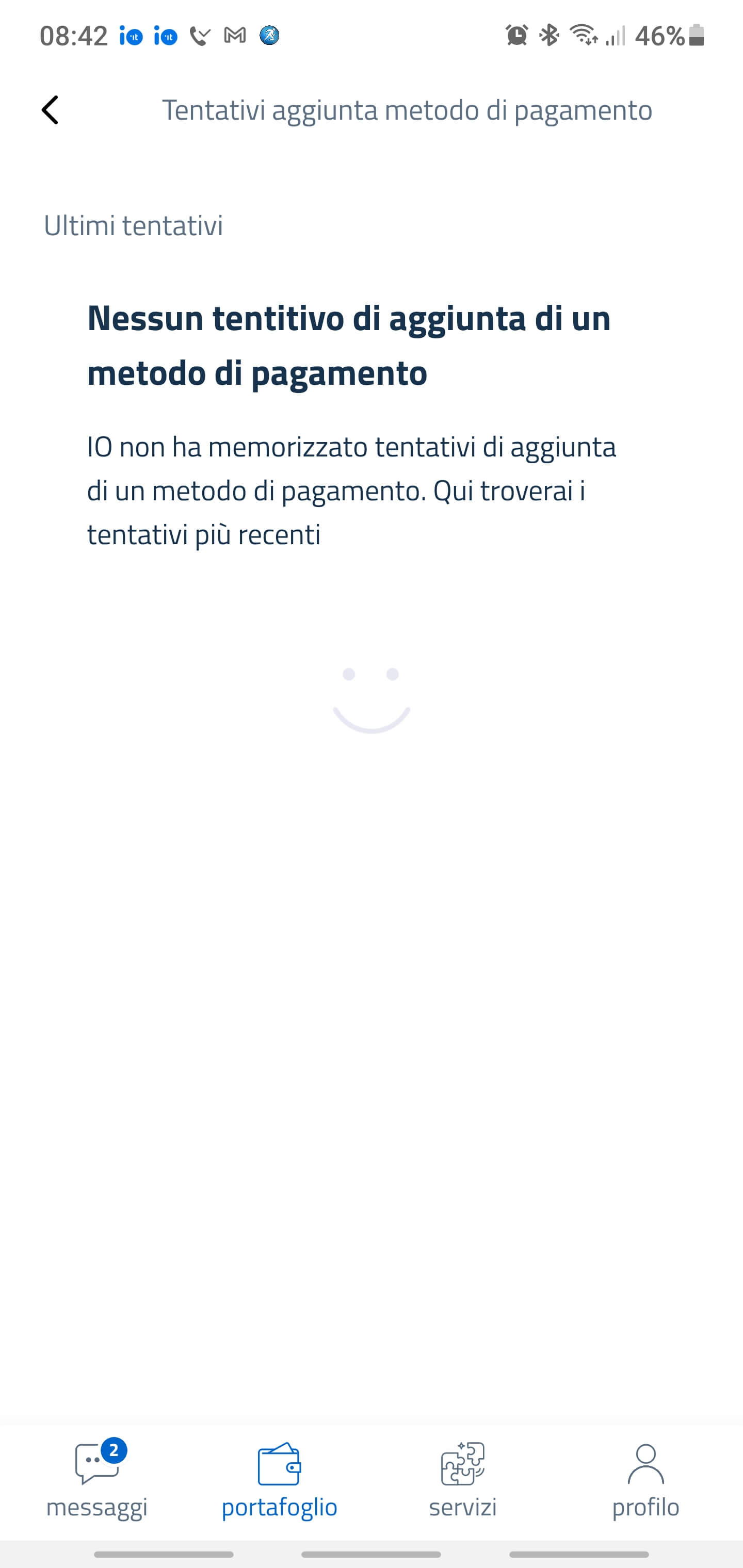

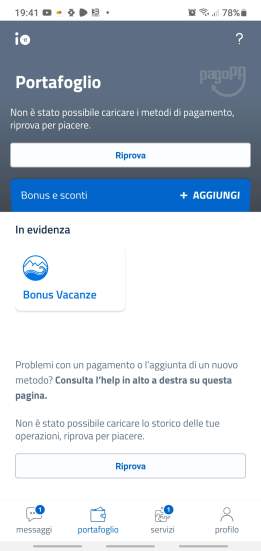

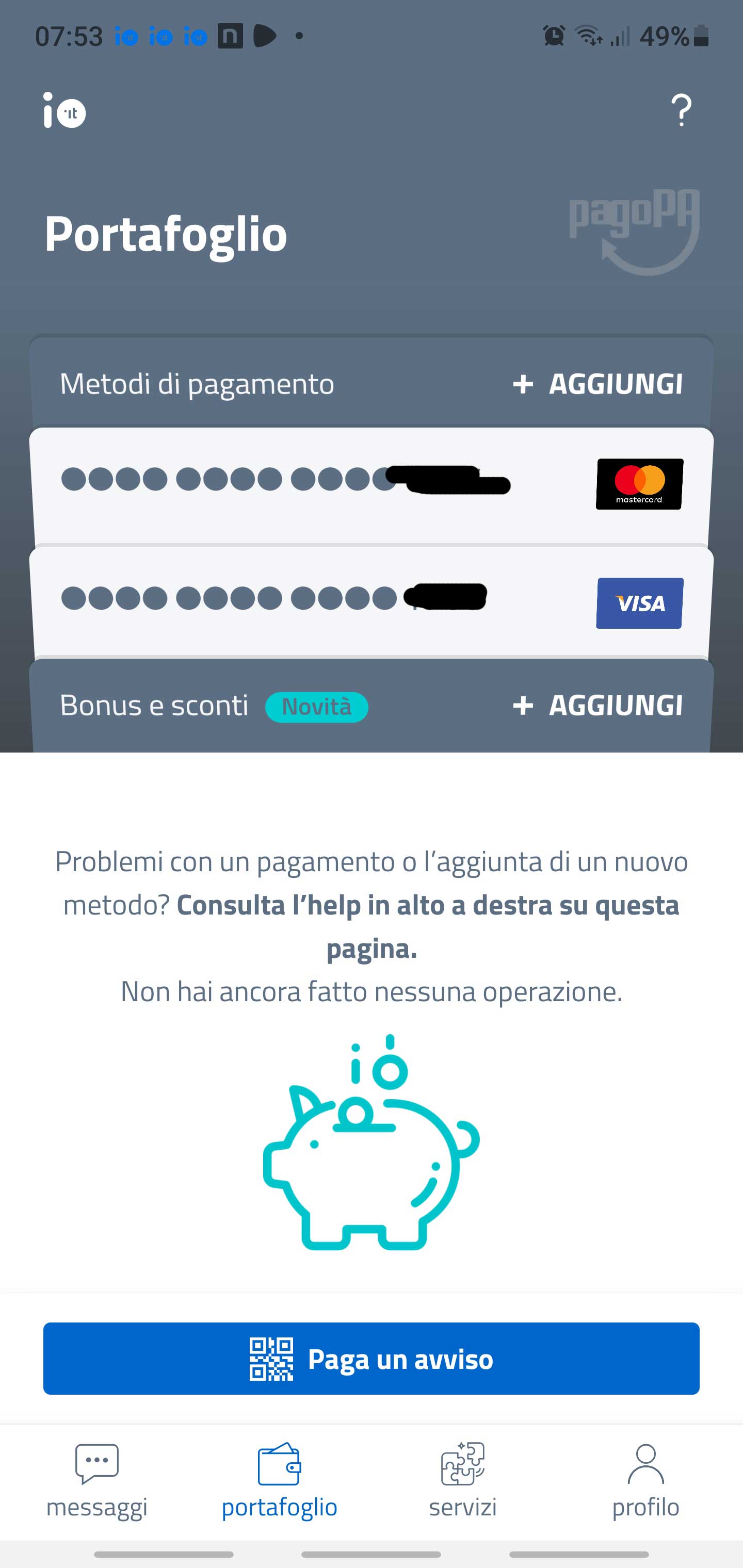

La sezione portafoglio, che sembra la più interessante 🤗, è quella che attualmente presenta problemi verosimilmente lato server. Infatti dovrebbe permettere sia di caricare/inserire i metodi di pagamento che si intende utilizzare, sia vedere i bonus e sconti.

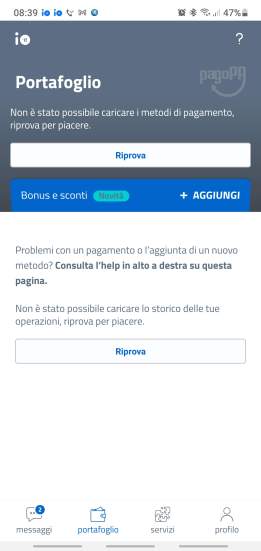

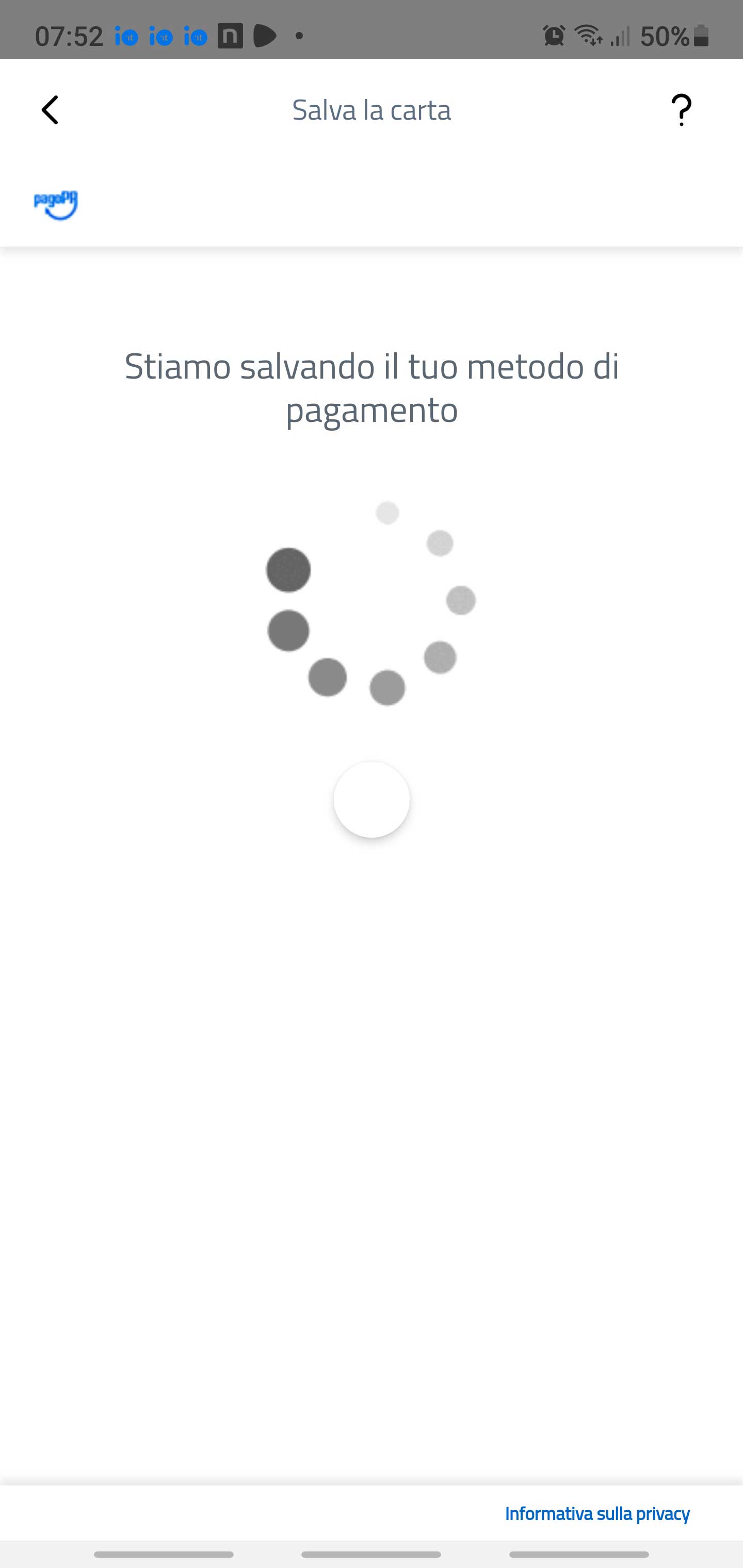

Purtroppo, nonostante i diversi tentativi, sempre il risultato ottenuto è stato questo: dopo lunga un’attesa di diversi minuti, compare la pagina che indica “problemi con un pagamento o l’aggiunta di un nuovo metodo“:

… ad eccezione di due sole volte 😎 … dove finalmente mi si è presentata la pagina che mi aspettavo. Tuttavia anche in quel caso fortunato, procedendo poi per l’inserimento della mia carta di credito, il salvataggio della stessa non è andato a buon fine fallendo la procedura di verifica. Verosimilmente ci sono ancora problemi con le comunicazioni tra i diversi sistemi coinvolti e/o il sistema è sottodimensionato a gestire un numero di richieste probabilmente elevato essendo stato il decreto approvato da poco e molte persone penso che stiano provando a utilizzarlo … ma, d’altra parte, un sitema come questo deve essere pensato per un utilizzo massiccio!

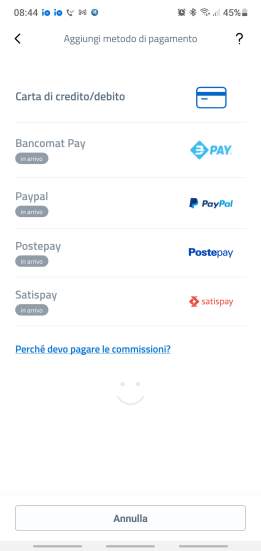

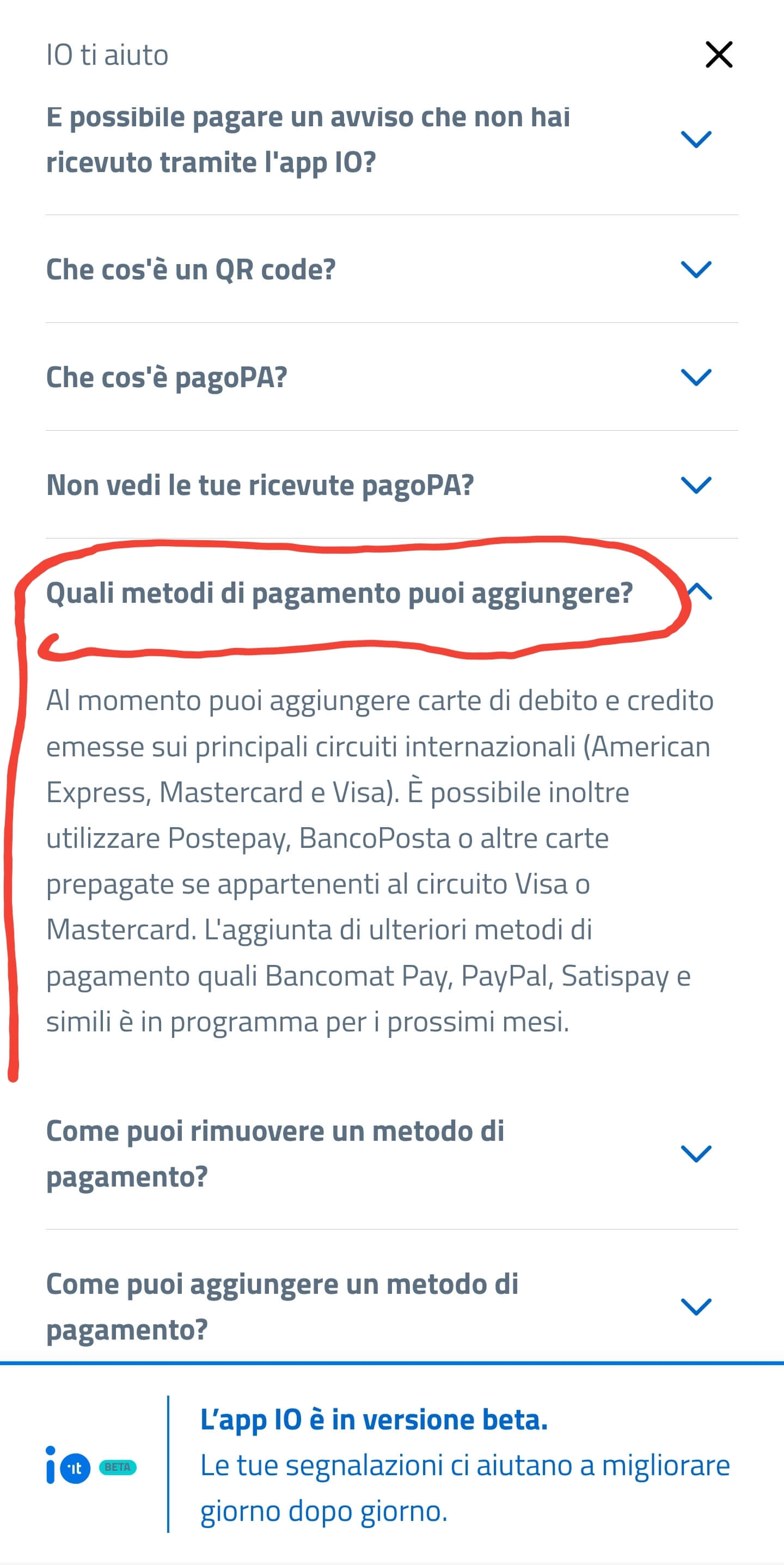

Come mostrato dallo screenshot seguente, per il momento sembrerebbe che solo le carte di credito/debito tradizionali siano considerate come metodo di pagamento consentito dal sistema, ma sembra che a breve anche altri metodi cashless (i.e. senza l’uso di contanti) saranno introdotti e già ne compaiono nell’elenco di quelli registrabili dall’app io.it (i.e. Bancomat Pay, PayPal, PostePay, Satispay)

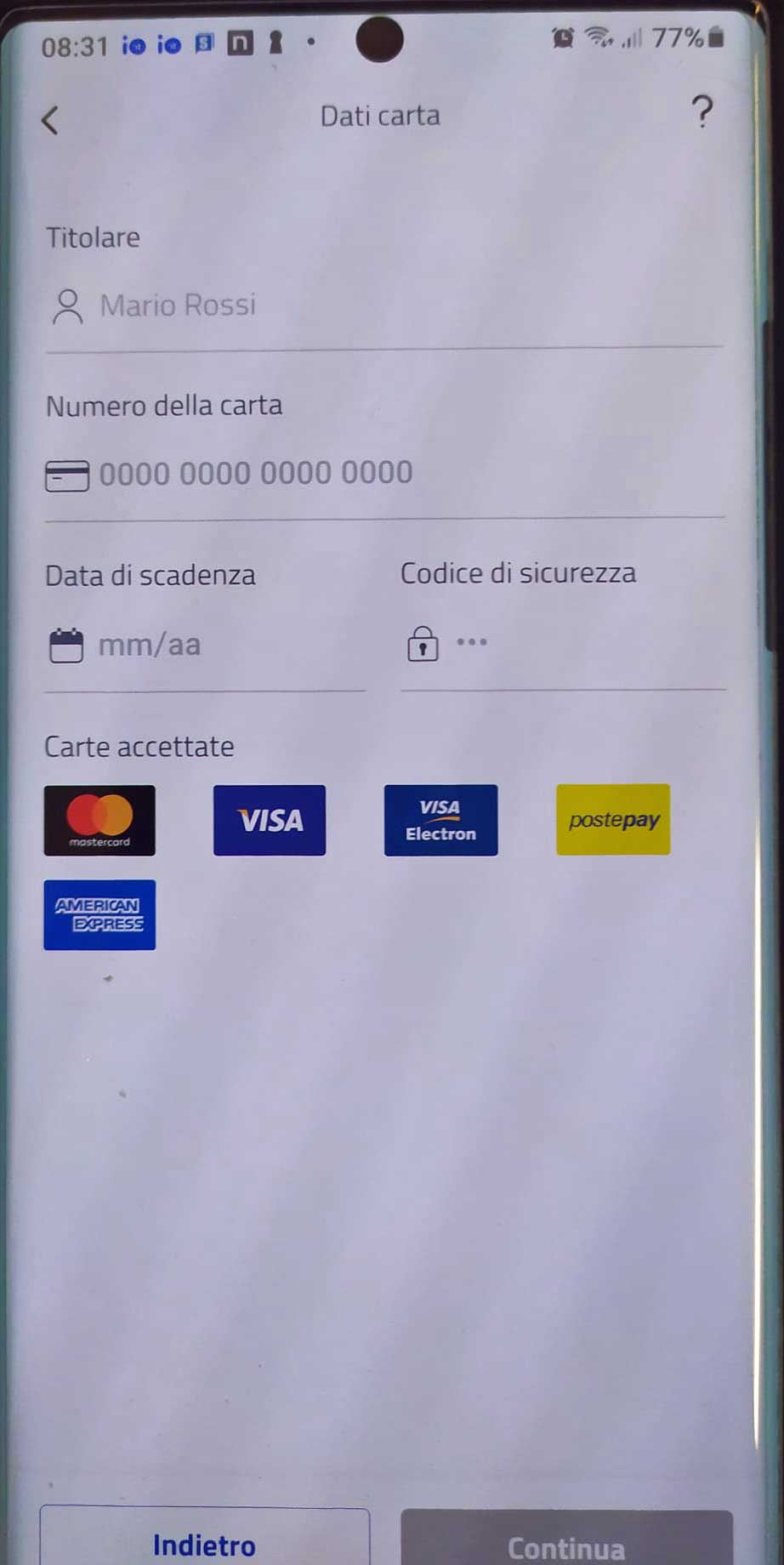

Dopo avere inserito tutti i dati della mia carta di credito, al suo tentativo di salvataggio, dopo un’attesa per la verifica delle informazioni sulla carta, viene presentata un messaggio di “errore temporaneo nel salvataggio di questa carta, riprova” … sarai più fortunato!

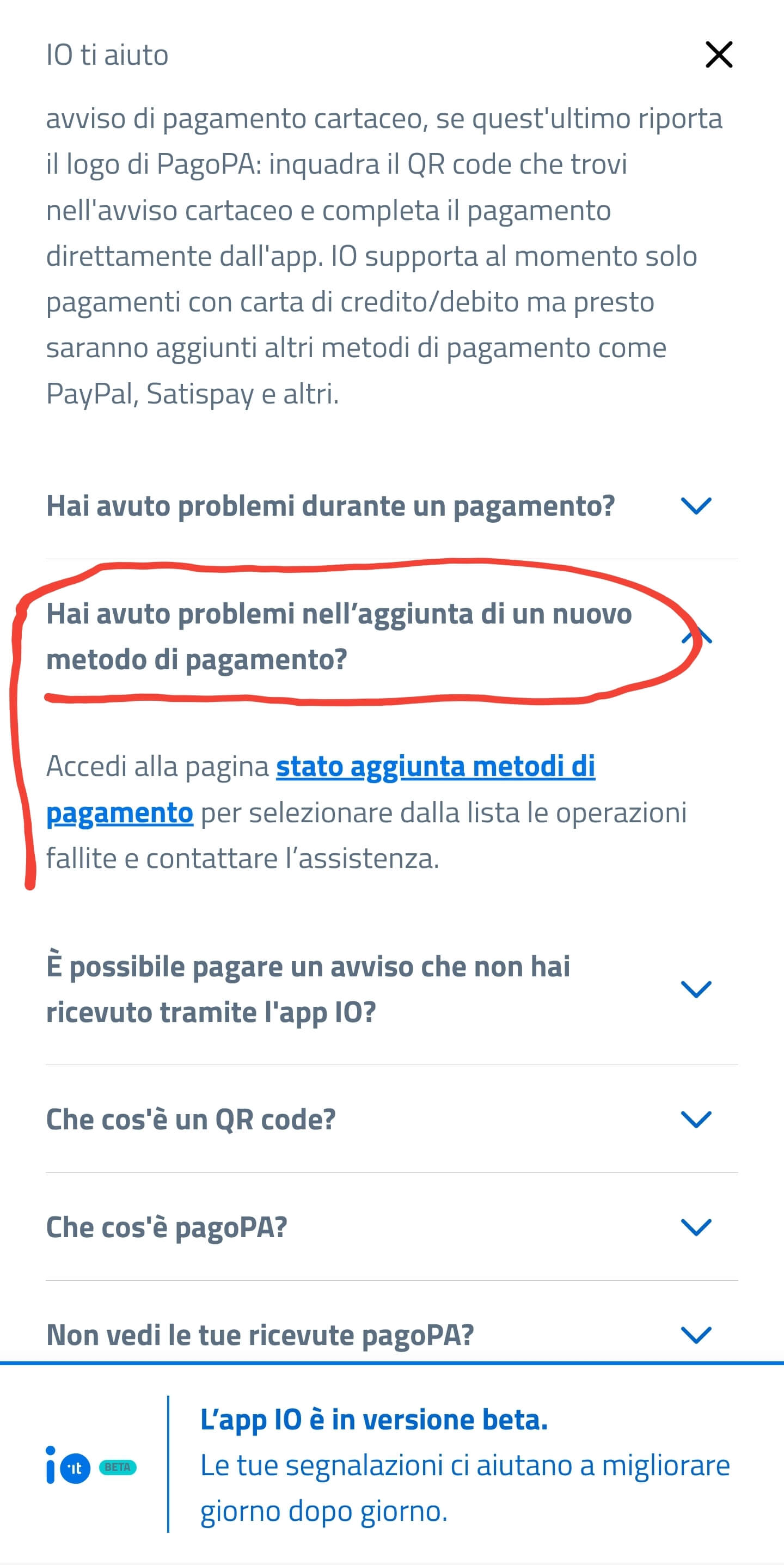

Andando poi anche a vedere, come suggerito, l’apposita sezione di help in alto a destra, non si trova comunque una soluzione e spiegazione alla problematica attualmente in corso:

____________

P.S. 07/12/2020

Nuovamente il backend dell’app è un palla! Non solo non è ancora attivata la sezione Cashback (… d’altra parte il servizio dovrebbe iniziare domani mattina!), ma non è più visibile nuovamente la sezione relativa alla registrazione delle forme di pagamento cashless … per cui non solo non se ne può inserire di nuovi ma non è nemmeno possibile vedere l’elenco di quelli eventualmente già registrati.

L’app ha ricevuto un aggiornamento, ma nulla è cambiato … anzi ora l’icona relativa al cashback è addirittura scomparsa nuovamente:

Che il sistema di backend sarebbe stato sotto stress in prossimità dell’attivazione del servizio c’era ovviamente da aspettarselo: tuttavia il dimensionamento del tutto sembra non avere retto a dovere per cui qualche sbaglio di valutazione sistemistico ci deve essere stato.

Le code alle poste, per intanto, si sono allungate … probabilmente anche per via delle persone che in questi giorni hanno richiesto lo SPID tramite quel provider …

Vediamo se domani mattina, un giorno di festa tra l’altro, il sistema riprende a funzionare: personalmente griderei al miracolo! … ma forse sono troppo pessimista 🙂

___________

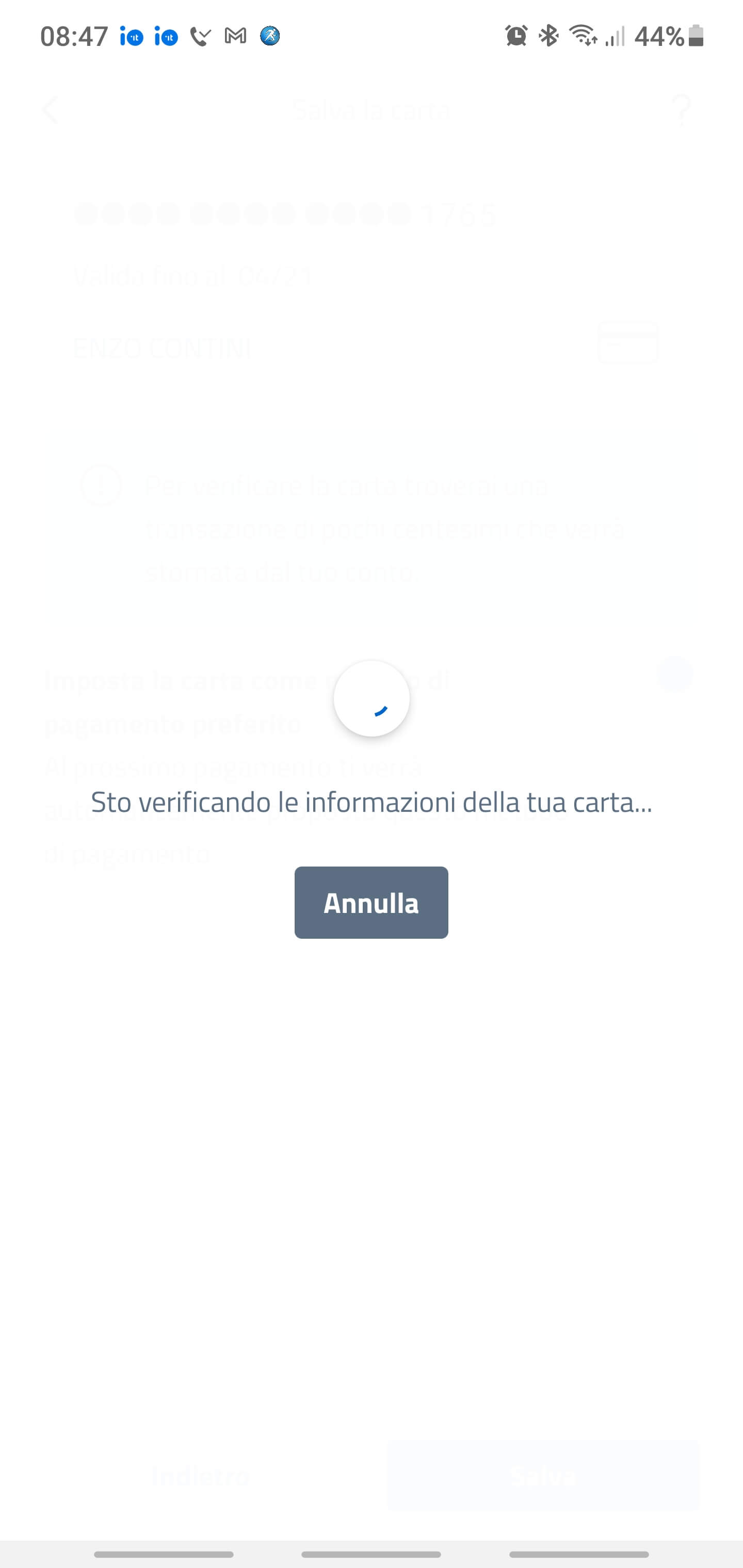

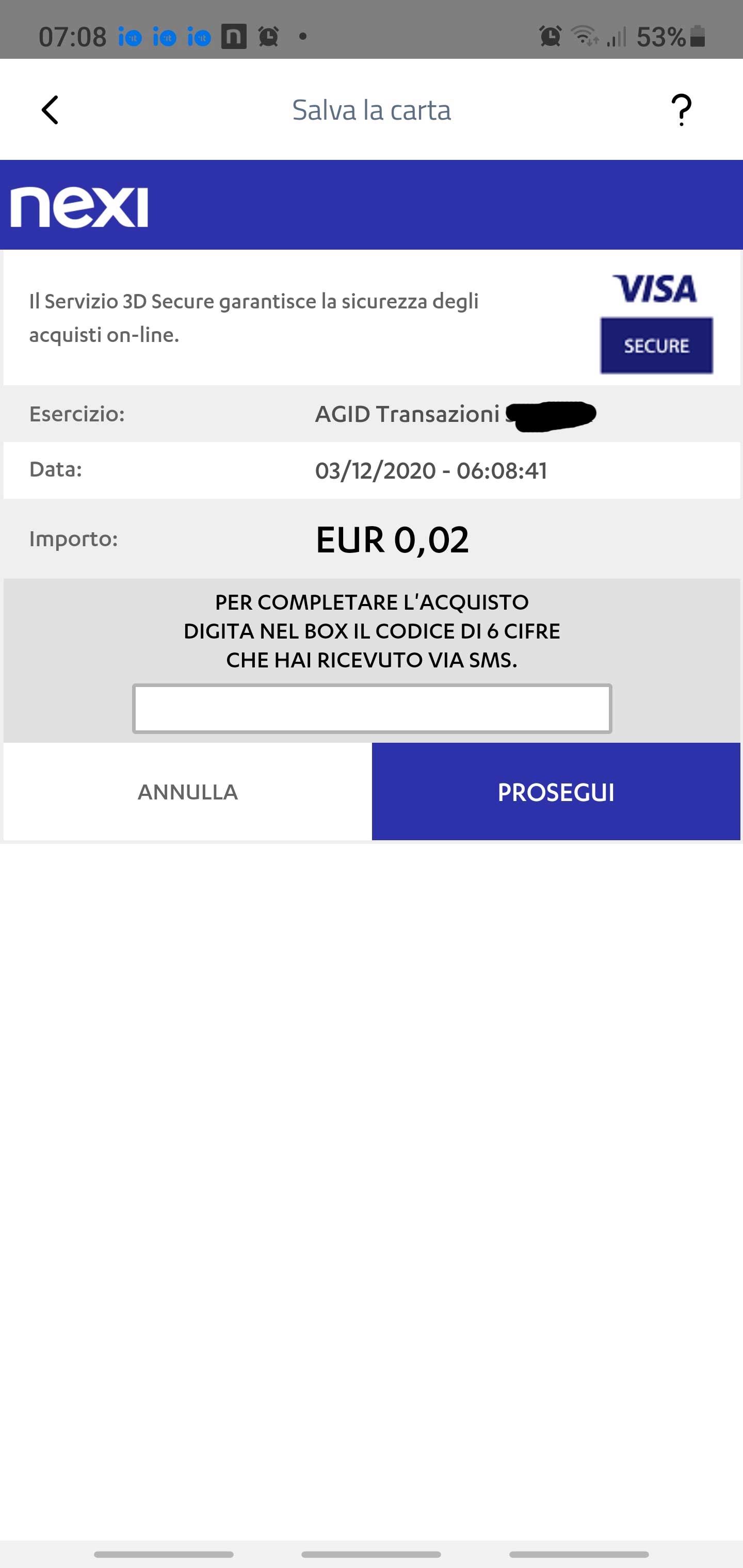

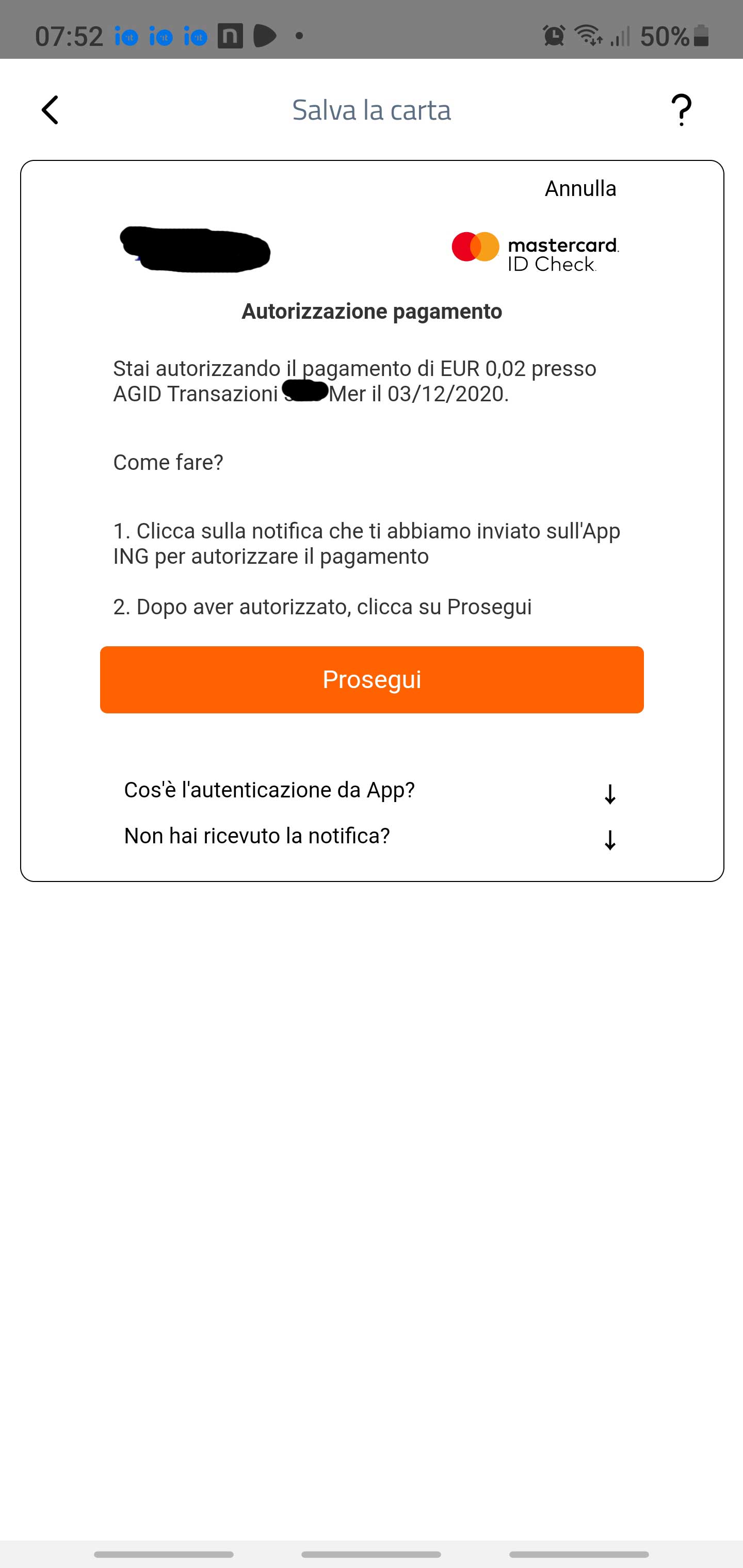

P.S. 03/12/2020

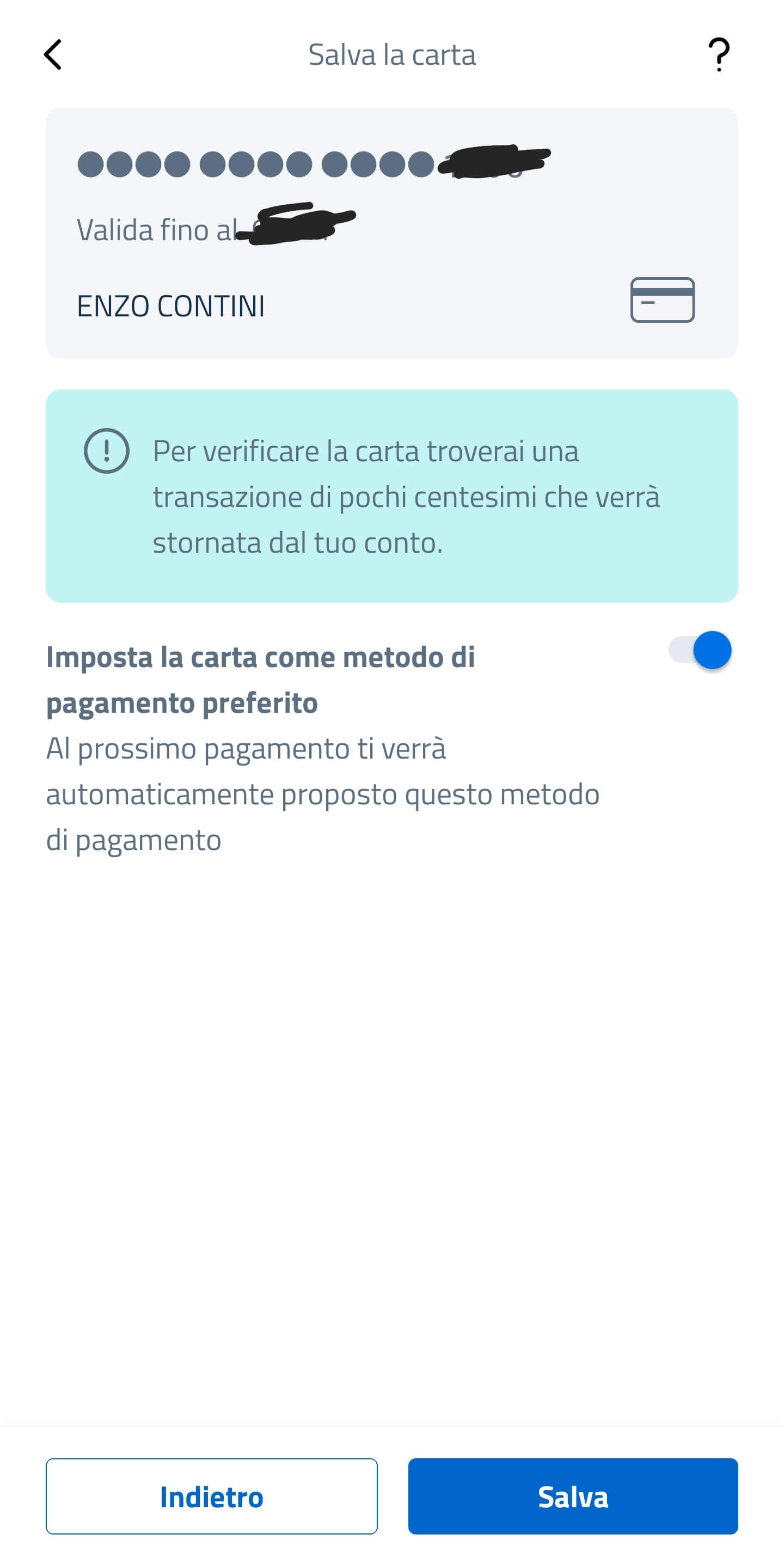

Finalmente il processo di registrazione delle carte di credito sembra ora funzionare, anche se quella tipologia di pagamento cashless continua a essere l’unica forma registrabile (neppure la possibilità di registrare un Bancomat è a oggi concessa seppur indicata come “in arrivo“!). La procedura di validazione di ciascuna carta prevede una transazione di 0,02 € per cui tutto il processo di verifica proprio e specifico di ciascuna carta di credito deve essere completato, insomma una procedura tipica che può prevedere l’inserimento di un codice OTP inviato via SMS o la accettazione tramite un’apposita app della banca: insomma una procedura in più che rende davvero poco utilizzabile il tutto sicuramente da parte di persone anziane o comunque non informatizzate più di tanto … sempre che ovviamente abbiano sia una carta di credito sia uno smartphone!

Restiamo quindi in attesa che si consenta l’inserimento di anche delle altre forme di pagamento cashless elencate che probabilmente richiederanno una procedura di attivazione più semplice e alla portata di tutti … 🙄,

Come mostrato nell’ultimo screenshot, io ho registrato entrambe le mie carte collegate ciascuna ad uno dei due circuiti più diffusi, per cui l’integrazione almeno con questi sembra sia ora attivo e funzionante 🙂

___________

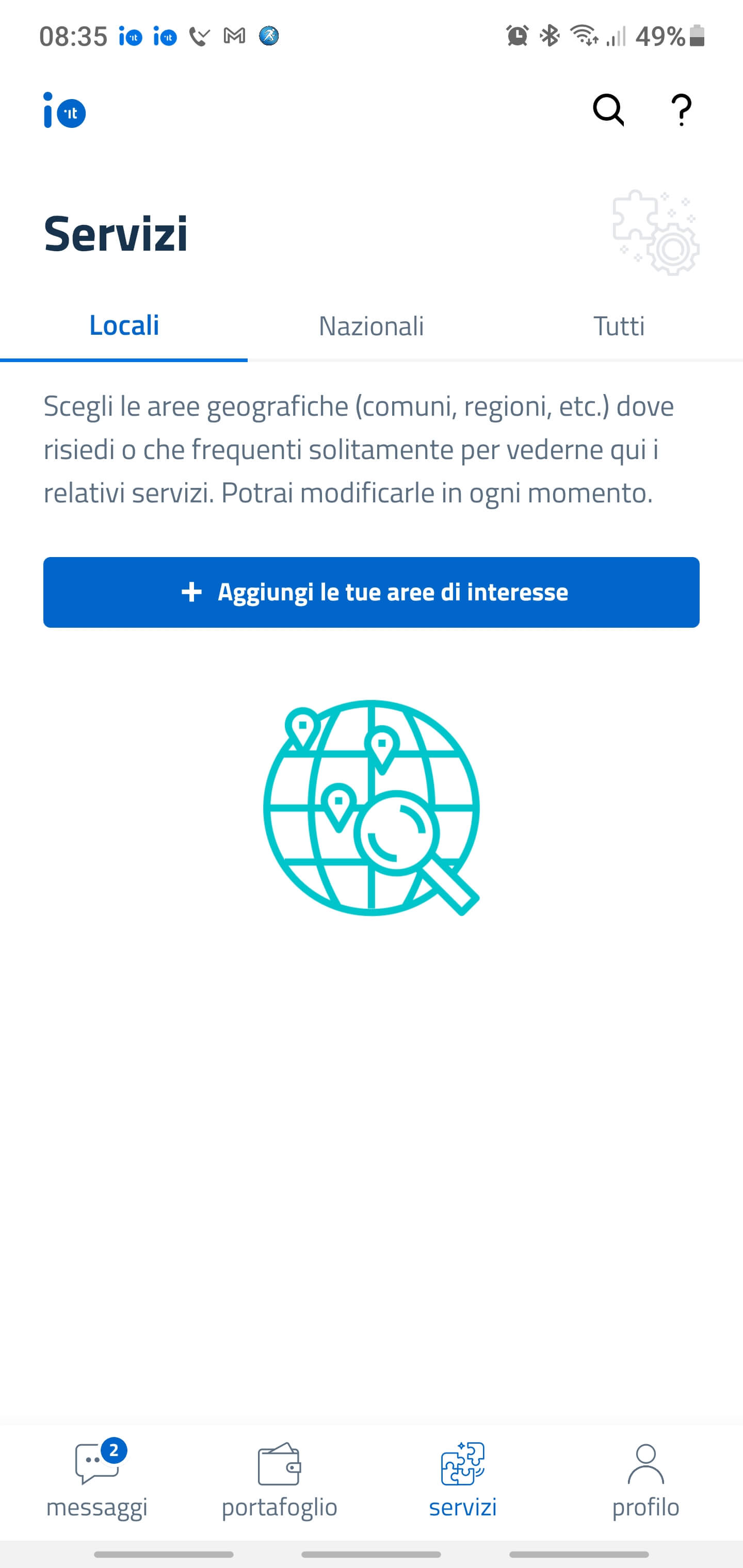

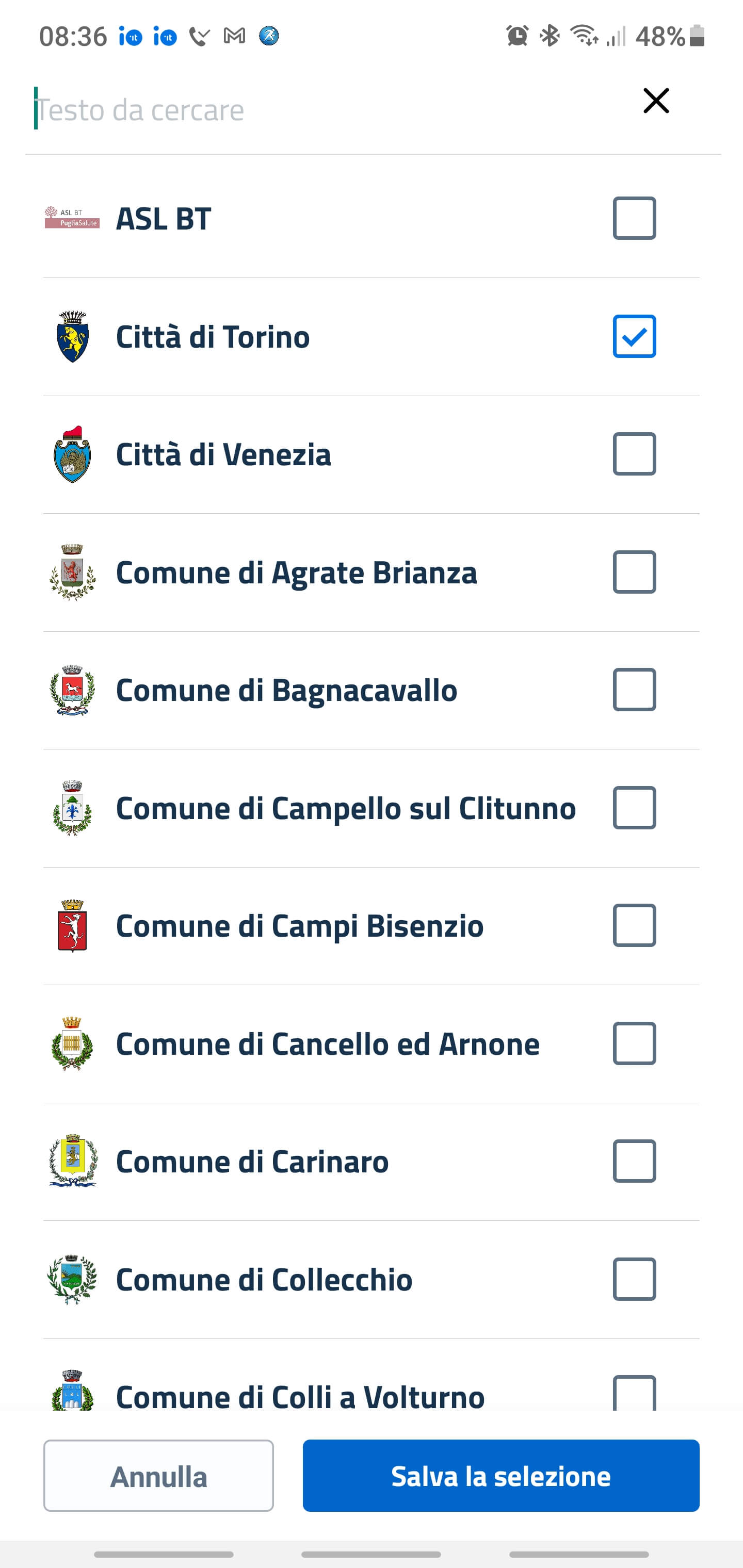

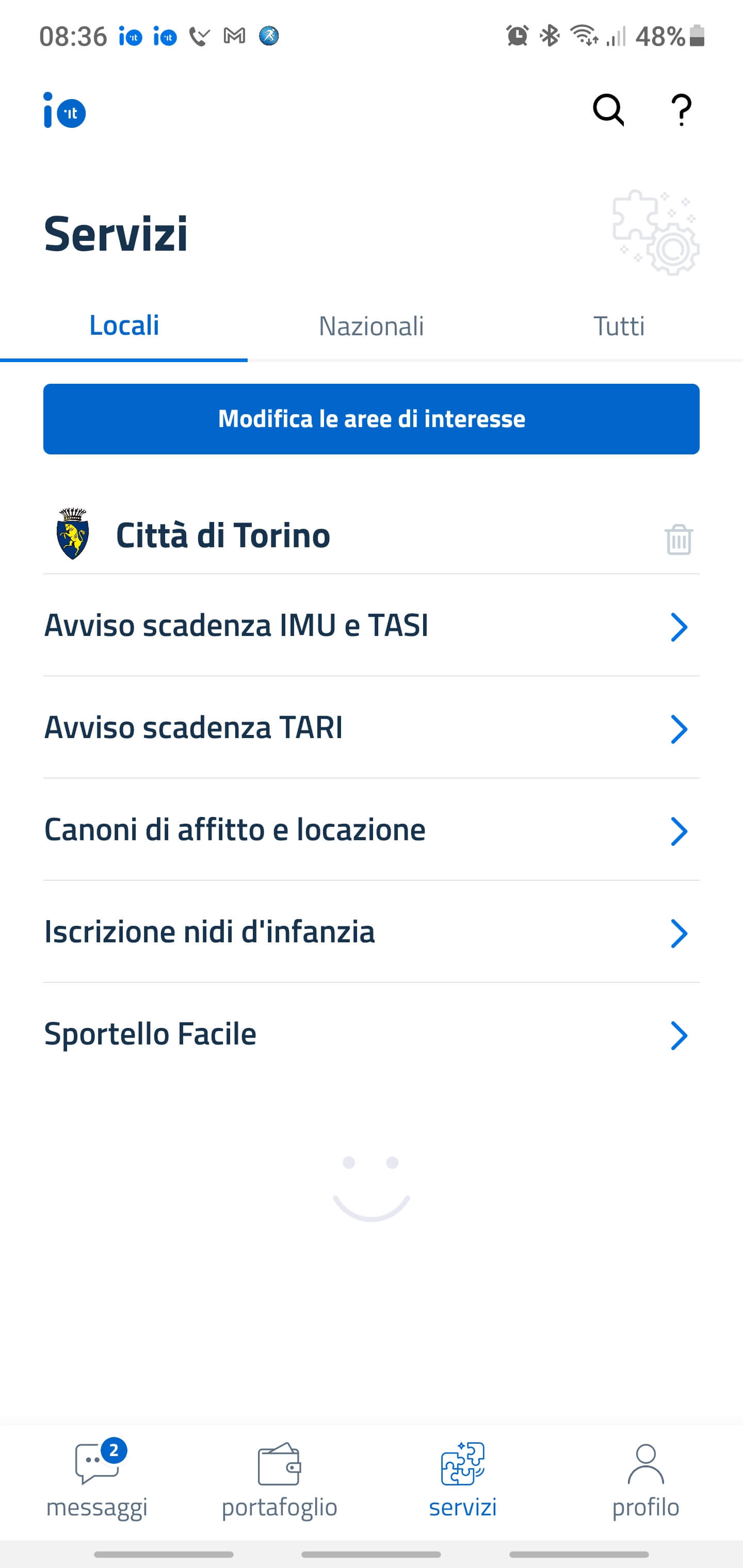

Andando infine a curiosare nella sezione Servizi, i scopre che è possibile selezionare una o più aree di’interesse selezionandole da un elenco per ora assai ridotto … sebbene la pagina preveda addirittura una possibilità di ricerca. Per fortuna, il pur corto elenco i comuni attualmente presente comprende quello di Torino, la mia città!! 😋

Selezionandola, si trovano i link a diversi servizi già presenti online su Torinofacile.

Insomma, aspettiamo ancora qualche giorno in modo tale che i problemi tecnici evidenziati vengano risolti e proviamola poi nuovamente!! 🙂

__________________________

Possono interessarti anche questi altri post:

- Italia cashless: un cashback per (quasi) tutti i pagamenti elettronici

- Italia cashless: qualche prima considerazione anche solo dopo poche ore dalla presunta attivazione dell’iniziativa istituzionale

- Italia cashless: finalmente sembra funzionare tutto per il cashback, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY)!

- Italia cashless: alcune domande che mi sorgono spontanee sia come tecnico sia come cittadino

- App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai?

- Come recuperare il PIN/PUK della propria Carta d’Identità Elettronica (CIE) e poi leggerla con un lettore NFC.

Pingback: App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai? | Enzo Contini Blog

Pingback: Italia cashless: alcune domande che mi sorgono spontanee sia come tecnico sia come cittadino | Enzo Contini Blog

Pingback: Italia Cashback: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY)! | Enzo Contini Blog

Oggi ho fatto la prima transazione con una carta di credito registrata ma, sorpresa, scopro che non solo la carta va registrata su IO ma va anche attivata e l’attivazione ti avvisa che vengono conteggiate solo le operazioni fatte dal giorno successivo all’attivazione, Addio ai miei 7,5€ che avrei avuto dopo la spesa di 75€!!!

"Mi piace""Mi piace"

Pingback: Italia cashless: qualche prima considerazione anche solo a poche ore dalla presunta attivazione del programma | Enzo Contini Blog