Questo post nasce dalle recenti esperienze avute personalmente relativamente al sistema Italia cashless.

Infatti, in questi giorni ho cercato di aiutare, in prima persona, diversi amici/parenti (più di una decina) per rendere il loro personale sistema di cashback attivo … per cui mi sento di poter esprimere qualche prima considerazione in merito!

Ci tengo a precisare che la richiesta di aiuto mi è pervenuta non solo da conoscenti di bassa scolarità e/o anziani, ma anche da insegnanti di scuole superiori, avvocati, medici, psicologi, addirittura ex amministratori delegati di grandi aziende!! Forse allora qualcosa non torna … tanto più quando si vede come, invece, è semplice la procedura da seguire sull’app di Satispay per ottenere questo cashback di Stato (vedi in fondo al post gli screenshot) per quella forma specifica di pagamento cashless!

Avevo già scritto un post precedente per spiegare come cercare di attivare il tutto e magari può interessarti leggerlo prima di inoltrarti oltre in questo post!

Innanzitutto, voglio sottolineare che mi sembra evidente che le persone che, per motivi socio-economici, più di tutte avrebbero necessità di quel rimborso previsto dall’iniziativa governativa, sono quelle che ben difficilmente riusciranno ad attivare tutto l’ambaradan necessario, a meno che non ricevano per tempo un aiuto notevole da parte di qualcuno. Ovviamente questo supporto dovrebbe provenire da istituzioni pubbliche e non si dovrebbe necessariamente contare su amici o parenti, come mi sembra invece stia attualmente avvenendo se si è fortunati.

Infatti, la procedura per attivare il cashback, prima di divenire in qualche modo automatica (sempre che non si cambi qualcosa tra i parametri inseriti e.g. IBAN), coinvolge un numero di attori e sistemi davvero impressionante, con variabili in gioco che rendono il tutto assai complesso anche per un addetto ai lavori.

Non richiede solo di avere sia un conto in banca che consenta un metodo di pagamento cashless sia uno smartphone, magari uno che abbia anche la specifica funzionalità di lettura NFC, generalmente non presente nei dispositivi di fascia bassa … requisiti già di per sé limitanti per molti cittadini!

La procedura richiesta, per di più, non è univoca coinvolgendo, come opzione, l’autenticazione con uno SPID che, come già evidenziato in un precedente post, ha modalità di funzionamento assai differenti a seconda del gestore scelto, essendo stata lasciata libera scelta a loro di come implementare quella tipologia di autenticazione “sicura”.

La carta d’identità elettronica (CIE), poi, non è ancora sufficientemente diffusa sul territorio: il suo costo iniziale, oltre ai lunghi tempi di attesa per richiederla, hanno scoraggiato per molto tempo le persone ad acquisirla anche quando era già possibile come alternativa a quella cartacea: perciò, quest’ultima rimane attualmente la più diffusa fino la sua scadenza che spesso avverrà tra diversi anni.

Non era magari meglio, fin dalle sue origini, cercare di diffonderla maggiormente diminuendone il costo e invogliando anzi le persone a rinnovare la carta d’identità seppur quella cartacea non fosse ancora scaduta, in modo da renderla quale unica soluzione percorribile per una autenticazione verso le Pubbliche Amministrazioni (PA)? Questo, ovviamente, avrebbe richiesto un maggior investimento per predisporre, in tempi brevi, un sistema di produzione efficiente e veloce. Invece, si è anche sponsorizzato lo SPID e questo ha determinato, probabilmente, dei costi ben maggiori oltre a un coinvolgimento di enti privati che, ovviamente, ne hanno tratto un guadagno (seppure io ignori di preciso quale sia, se non si è trattato di un finanziamento diretto che ha pesato sui nostri contributi).

Come già evidenziato sempre in quel mio post precedente, per la stragrande maggioranza delle situazioni, mi sento di dire che l’uso della CIE risulta del tutto alternativo e analogo a quello del SPID … come, d’altra parte, risulta anche evidente dal fatto che anche l’app IO.it consente entrambe queste modalità di autenticazione come alternative!

Troppo poche sono le persone che attualmente hanno già attivato uno SPID o che posseggono una carta d’identità elettronica di nuova generazione (CIE) e che conoscono il codice PIN associato! Anche solo le code, molto più lunghe del solito, fuori dagli uffici postali, in questi giorni confermano chiaramente quella mia supposizione.

Quante sono poi le persone che, pur avendo già la CIE, non hanno un cellulare con la funzionalità NFC, indispensabile per leggerla o che anche solo non hanno conservato o hanno perso il PIN a essa associato, per cui risulta loro impossibile utilizzarla come metodo di autenticazione (seppur sicuramente più agevole e immediato rispetto allo SPID, non implicando l’uso di altre app o di codici OTP inviati, ad esempio, via SMS!).

Si noti che, sebbene per la Carta d’Identità Elettronica, esista anche un SW gratuito installabile su un PC che prevede la multiutenza dotandosi di un lettore NFC idoneo da collegare al proprio computer, questa soluzione non è qui utilizzabile essendo l’app IO.it non disponibile su PC: al limite la si potrebbe usare su un tablet Android che si appoggi quindi al Play Store per acquisire le sue applicazioni. Per maggiori dettagli vedi Come recuperare il PIN/PUK della propria Carta d’Identità Elettronica (CIE) e poi leggerla con un lettore NFC.

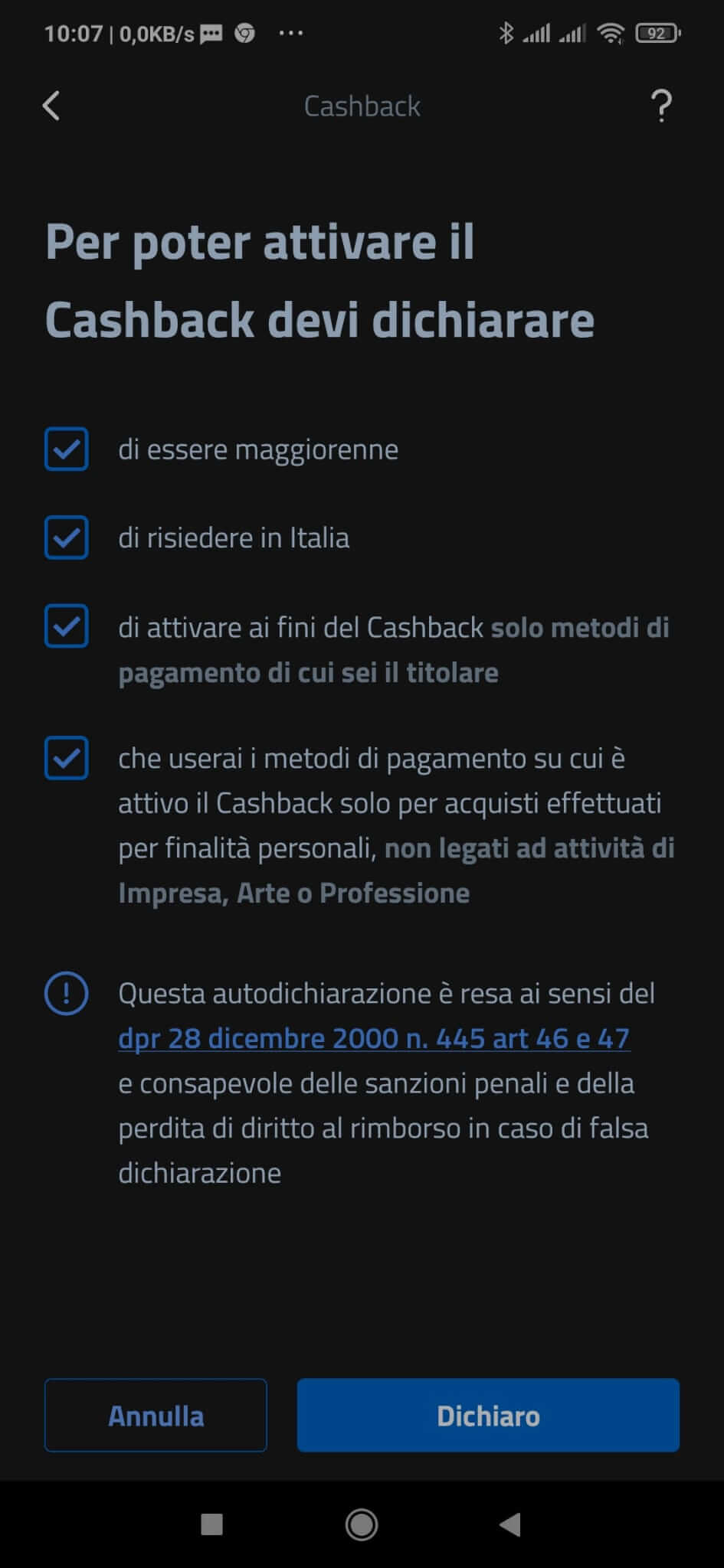

Sembrerebbe che, se non si utilizza l’app IO.it per almeno 30 giorni, verrà richiesta nuovamente un’autenticazione completa tramite CIE/SPID e non basterà solo l’inserimento del PIN scelto all’atto di registrazione:

Dico subito che, secondo me, la soluzione migliore per autenticarsi la prima volta nell’app IO.it è usare la CIE (carta d’identità elettronica) se uno la possiede ed ha anche un cellulare con il lettore NFC: comunque si può sempre fare anche se quella cartacea non è ancora scaduta. È necessario ovviamente segnarsi bene il PIN che viene consegnato sotto forma cartacea in due parti, una alla richiesta e una quando viene poi consegnata.

________________

Per fortuna, se anche uno non ritrova più il PIN/PUK associato alla propria carta d’identità elettronica, è sempre possibile richiederlo nuovamente andando in una anagrafe del Comune che lo aveva rilasciato originariamente: per maggiori informazioni vedi sempre questo altro post.

__________________

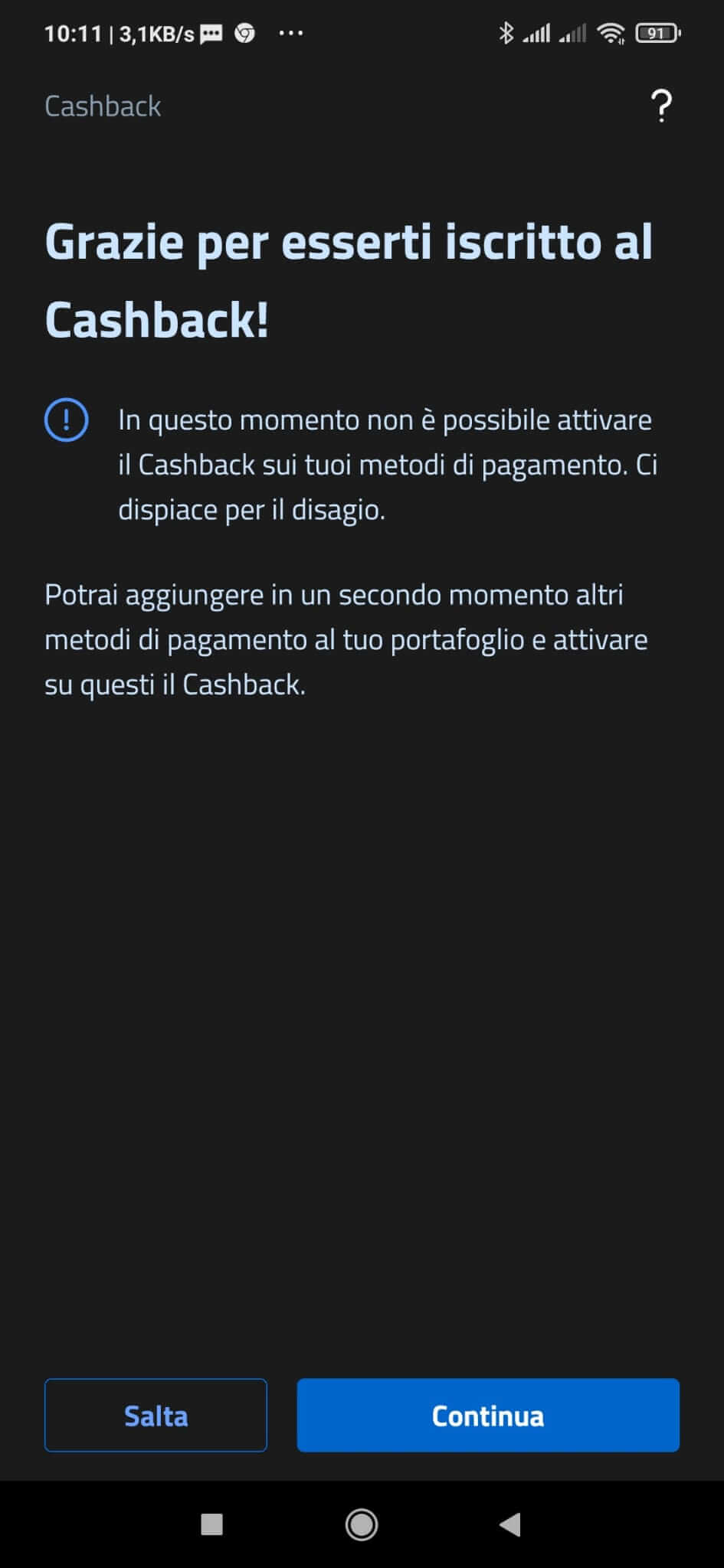

I tempi di rilascio della funzionalità cashback nell’app e soprattutto nel suo backend sono poi stati a dir poco rocamboleschi. Che il sistema di backend sarebbe stato sotto stress in prossimità dell’attivazione del servizio c’era ovviamente da aspettarselo: tuttavia il dimensionamento del tutto sembra non avere retto a dovere per cui qualche sbaglio di valutazione sistemistico ci deve essere stato. La scelta di decidere come primo giorni di validità quello di un giorno festivo è stata poi davvero una furbata!

Una gestione oculata avrebbe predisposto per tempo l’apparato tecnico necessario senza aspettare la data (8/12/2020) di attivazione effettiva del processo come previsto dal decreto ministeriale e pubblicizzato ovunque.

Come già evidenziato, la scelta poi di un giorno di festività come data d’inizio ha dell’incedibile, sempre a mio parere!! Infatti, visti gli evidenti ritardi e problemi riscontrati in queste ultime settimane, la scorsa notte e nella giornata festiva odierna ci sono sicuramente perlomeno dei tecnici che stanno assiduamente lavorando per cercare, in qualche modo, di risolvere le problematiche che si stanno evidenziando soprattutto ultimamente per via del carico notevole su tutte le parti del sistema, come d’altra parte era più che prevedibile! Sebbene le modifiche che si stanno effettuando riguardino principalmente, penso, le parti di backend del sistema e la sua comunicazione con gli altri sistemi, addirittura la stessa app è stata aggiornata questa notte stessa: conviene, quindi, forzare dal Play Store l’installazione di quell’aggiornamento in quanto certi malfunzionamenti potrebbero magari derivare dal fatto di non usare la sua ultima release:

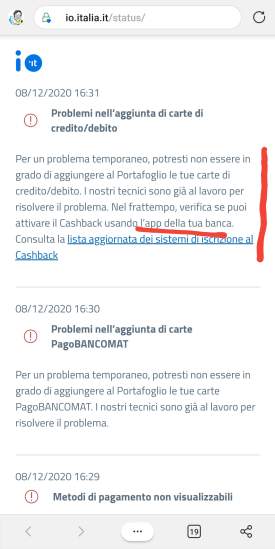

Soprattutto l’interazione sia con le banche sia con i gestori delle carte di credito e dei diversi gestori di pagamenti cashless, sembra che sia quella che maggiormente sta presentando problematiche.

Infatti molto spesso (e anche in questo momento) non è stato risulta possibile neppure registrare l’unico metodo di pagamento attivo vale a dire quello delle carte di credito tradizionali. Ultimamente, solo una volta sono riuscito ad accedere a quella sezione e mi sembra di avere intravvisto che anche PostePay sembrerebbe ora disponibile … ma ancora mancherebbero i Bancomat e Satispay, sicuramente i più diffusi i primi tra la popolazione anziana ed i secondi in quella giovanile.

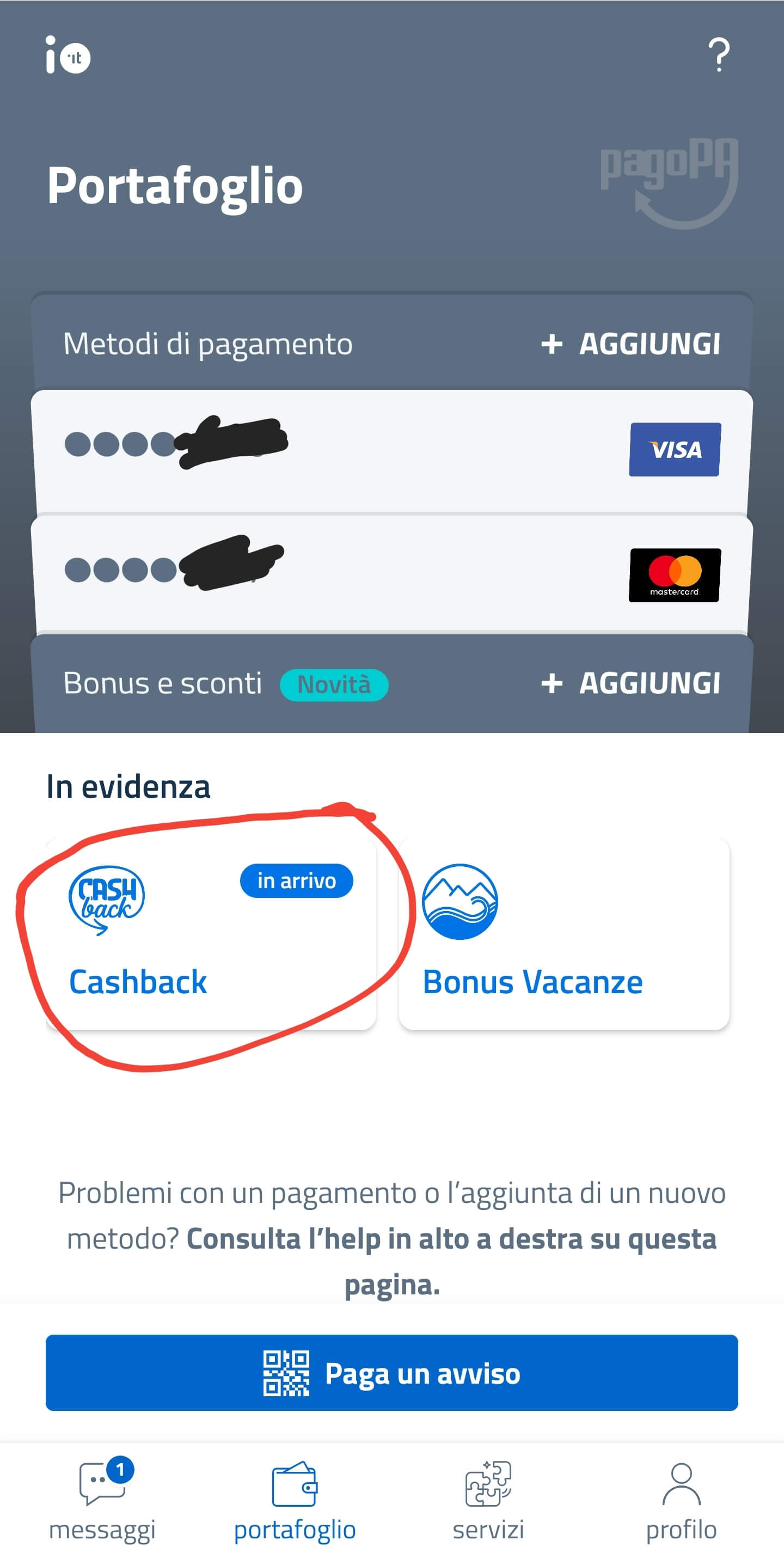

L’icona relativa al cashback è apparsa e scomparsa più volte nel tempo, in questi ultimi giorni e, in particolare, in queste ultime ore. Da poco è ricomparso nella sezione Portafoglio, specificatamente nell’area In evidenza, un riferimento relativo appunto al Cashback che viene indicato come nuovo.

Prima, fin quando era evidenziata come in arrivo, cliccandoci sopra, si apprendeva che l’attivazione del cashback e l’inserimento dell’IBAN su cui avverrà il rimborso, si sarebbe potuto fare a preveda quella nuova sezione:

Da poco, invece, è ricomparsa, sembra in modo definitivo: se cliccata rende quindi disponibile la modalità di registrazione dell’IBAN, che deve essere a se stesso intestato, su cui avverranno i rimborsi.

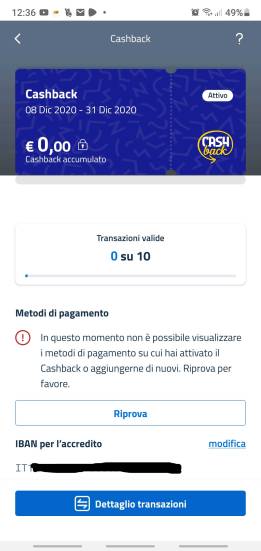

Premendo poi la sezione Cashback in blu, viene ora visualizzata un riepilogo dove viene indicato sia il cashback accumulato sia il numero di transazioni valide eseguite:

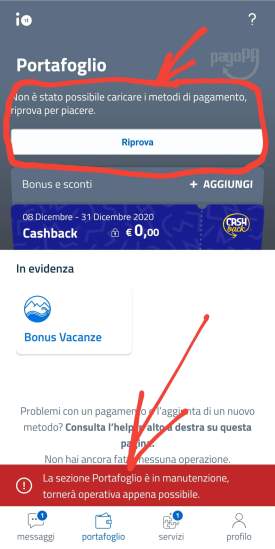

Tuttavia permane da ieri nuovamente l’impossibilità di accedere alla sezione Portafoglio in cui registrare i propri metodi di acquisto cashless:

Restiamoo in attesa che il tutto funzioni …

_______________________

P.S.

Si noti che, devo ammettere con mia sorpresa, anche i diversi portali dei sistemi che forniscono sistemi di pagamento cashless (e.g. Satispay, Nexi) hanno inserito la possibilità di registrarsi per avere il cashback di Stato.

Mi fa specie altresì, a questo punto, che quella possibilità non sia stata introdotta invece per le carte di credito fornite dei circuiti bancari (e.g Intesa Sanpaolo, BNL, ING Direct) tramite i loro specifici portali/app: per queste, quindi, ci si debba rivolgere necessariamente all’app IO.it, o almeno così sembrerebbe …

Sull’app Satispay:

Sull’app Nexi:

Quello che più mi meraviglia non è solo il fatto che, per autenticare l’utente, questi sistemi non richiedano SPID o quant’altro bensì una semplice usuale password, ma soprattutto mi chiedo chi tenga a questo punto traccia del numero di pagamenti effettuati (per vedere se il numero minimo di transazioni è stato raggiunto) e quale sia il valore di quelli a cui spetta il cashback!!

Come tecnico credo che il sistema di backend sia necessariamente univoco a cui arrivano, tramite appositi web services esposti, tutte le comunicazioni di spesa cashless registrate (a meno di complicare in modo esponenziale il sistema e i relativi controlli necessari) per cui, a questo punto, penso che si tratti dello stesso su cui si appoggia l’app IO.it, (sviluppata appositamente su commissione penso del Ministero) e di cui quell’app è semplicemente una delle possibili interfacce utente, seppur forse, almeno in teoria, la più conveniente riuscendo a fornire un riepilogo complessivo di tutte le forme di pagamento cashless che il cittadino intende utilizzare.

Ma come agisce quel backend se, ad esempio, uno ha come riferimento su Satispay un IBAN diverso da quello che ha indicato su IO.it e sul quale ha registrato la medesimo mezzo di pagamento cashless? Analogo discorso relativamente alla carta di credito Nexi (i.e. Visa) che potrebbe avere un IBAN di appoggio diverso da quello indicato in IO.it, anche quando l’adesione al cashback di Stato si è aderito da entrambe le parti. … insomma, mi sembra, anche tecnicamente parlando, un bel marasma!!

Io, ad esempio, ho ora abilitato il cashback sulla carta di credito Nexi sia sul loro portale sia su IO.it .

Su Satispay per ora l’ho abilitata solo dalla sua app ma l’abiliterò anche da quella di IO.it non appena verrà da quella consentito, come già fin da ora indicato.

Staremo a vedere …

________________

P.S. 9/12/2020

Ora, magari ricaricando più volte le pagina, viene consentito l’inserimento dei Pago Bancomat: in loro inserimento avviene in automatico … anche senza indicare la banca! Sembra quindi che venga effettuata una richiesta in broadcast a tutte le banche italiane, immagino sulla base del proprio codice fiscale. Vendono così agevolmente inseriti tutti i bancomat intestati alla persona anche relativi a più banche, se presenti.

I Bancomat VPay invece non vengono riconosciuti e probabilmente li si dovrà inserire come fossero delle carte di credito operando nel circuito Visa.

Anche Carta BancoPosta o Postepay sembra attiva e nello stato in arrivo rimangono solo App e strumenti di pagamento digitali (e.g. Satispay) dove comunque probabilmente esiste già internamente alle medesime la possibilità di registrarsi al programma di cashback.

Sebbene sia indicato esplicitamente nell’help dell’app IO.it di verificare se il cashback di carte di credito/debito sia attivabile tramite le rispettive app delle proprie banche, nessun riferimento al cashback di Stato si trova, non se in generale ma sicuramente almeno nelle app della BNL, Intesa Sanpaolo e ING Direct.

Persiste a ora l’impossibilità di registrare invece nuove carte di credito, cosa che era possibile già qualche giorno fa 🤔.

Anche questa notte si è avuto un ulteriore nuovo aggiornamento dell’app IO.it! 🙄

____________

P.S: 10/12/2020

Anche oggi un nuovo aggiornamento dell’app IO.it.

Ora la scritta in rosso relativa allo stato di manutenzione della sezione Portafoglio è scomparsa ma permane l’impossibilità di caricare nuove carte di credito (“Si è verificato un errore temporaneo nel salvataggio di questa carta. Riprova.“) … ma appare ora una scritta in arancione possibili rallentamenti relativamente appunto alle voci per inserire sia Carta di credito sia PostePay: 🙄

Come segnalato anche in un commento, è importante verificare, cliccando sulla sezione in blu relativa al Cashback, se tutte le carte inserite sono nello stato di attivo (ad esempio, anche a me una aveva stranamente lo switch ad OFF e quindi il cashback non era attivo per i pagamenti con quella specifica!): mi chiedo il perché di questa funzione dal momento che ovviamente uno vuole sempre aderire a un cashback con le carte che ha e che tra l’altro ha inserito in quell’app 🤔

Comunque ora hanno introdotto, al termine della procedura d’inserimento di un nuovo sistema di pagamento cashless, la pagina di richiesta se si vuole inserire per quella carta specifica il cashback (risposta ovvia ma comunque richiesta magari per motivi di privacy o quant’altro! 🙄 ): si deve quindi trascinare a destra lo switch e premere il tasto Continua. Come indicato, se uno preferisce, l’attivazione al cashback di quella carta può avvenire anche successivamente andando (come mostrato precedentemente) nella sezione dedicata appunto al cashback in cui uno può entrare premendo la scritta cashback in blu con indicazione di quanti euro sono stati rimborsati fino a quel momento .

Si noti infine che la registrazione del cashback nell’app IO.it non è immediato dopo che uno ha effettuato un acquisto con una delle carte registrate e abilitate appositamente, ma può avvenire anche dopo giorni!!! 🙄 … come d’altra parte indicato esplicitamente nell’help di IO.it. 😫

Dopo due giorni dal mio primo acquisto con carta di credito Visa, opportunamente attivata sia nell’app IO.it sia nel portale Next, il riepilogo del cashback presente nell’app IO.it segna a oggi ancora 0€ …

Ben diversa è la tempistica in real-time che si ha in Satispay quando si acquista in un negozio che preveda un cashback promozionale specifico di quel metodo di pagamento … 🤔

__________________________

Possono interessarti anche questi altri post:

- Italia cashless: un cashback per (quasi) tutti i pagamenti elettronici

- Italia cashless: qualche prima considerazione anche solo dopo poche ore dalla presunta attivazione dell’iniziativa istituzionale

- Italia cashless: finalmente sembra funzionare tutto per il cashback, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY, VISA Unicredit)!

- Italia cashless: alcune domande che mi sorgono spontanee sia come tecnico sia come cittadino

- App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai?

- Come recuperare il PIN/PUK della propria Carta d’Identità Elettronica (CIE) e poi leggerla con un lettore NFC.

Pingback: App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai? | Enzo Contini Blog

Pingback: Italia Cashless: finalmente sembra funzionare tutto per il cashback, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY ING DIRECT, VISA Unicredit)! | Enzo Contini Blog

Pingback: Italia Cashless: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY ING DIRECT, VISA Unicredit)! | Enzo Contini Blog

Pingback: Italia Cashback: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY ING DIRECT, VISA Unicredit)! | Enzo Contini Blog

Pingback: Italia Cashback: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY, VISA Unicredit)! | Enzo Contini Blog

Pingback: Italia cashless: alcune domande che mi sorgono spontanee sia come tecnico sia come cittadino | Enzo Contini Blog

Pingback: Italia Cashback: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY)! | Enzo Contini Blog

Ma con SatisPay non serve la app IO e tutto l’ambaradàn, si attiva con un paio di click da dentro l’app… e mi pare che anche con NexiPay sia lo stesso.

"Mi piace""Mi piace"

Hai perfettamente ragione Mauro! Aggiungo l’informazione nel post. Mi chiedo allora chi e come si riesca a effettuare il conteggio sia del numero di pagamenti cashless sia del loro valore complessivo se l’interfaccia verso lo Stato non è univoca. Io ad esempio ho ora abilitato il cashback sulla carta di credito Nexi sia sul loro portale sia su IO.it . Su Satispay sarà lo stesso quando questa funzionalità verrà resa disponibile anche sull’app IO.it 🤔

"Mi piace""Mi piace"

Pingback: Italia cashless: un cashback per (quasi) tutti i pagamenti elettronici | Enzo Contini Blog