Finalmente oggi sono riuscito a inserire anche le carte di credito e quella di debito V-PAY mancanti dopo gli inutili tentativi di questi ultimi giorni mentre non avevo avuto particolari problemi a inserirne altre di quella medesima tipologia prima del 8/12/2020, cioè dalla data di attivazione del programma.

L’inserimento delle sia di Carte di credito, debito e prepagate sia di BancoPosta e PortePay è rallentato, come ancora evidenziato in arancione nell’elenco dei mezzi di pagamento cashless presente nella pagina per inserirne uno nuovo.

Comunque da oggi ho verificato che basta, magari, premere per qualche volta il tasto RIPROVA quando la registrazione fallisce o ricominciare da capo se si verificano intoppi (e.g. l’icona temporale ruota per diversi minuti senza mostrare nulla sull’esito dell’operazione che si sta eseguendo) o, ancora, quando si verificano errori di comunicazione anche incomprensibili … e il tutto sembra avere iniziato a funzionare nuovamente dopo le problematiche sopravvenute da giorni per registrare questi metodi di pagamento.

Un ostacolo aggiuntivo si è poi presentato per la registrazione della mia carta di debito V-PAY che alcune banche (e.g. ING DIRECT, Unicredit) hanno fornito da tempo come mezzo di pagamento al posto della classica carta del circuito PagoBANCOMAT: si tratta infatti di una carta che rientra nel circuito VISA.

Essendo una carta di debito, ovviamente la si deve registrare nell’app IO.it selezionando l’opzione Carta di credito, debito o prepagata.

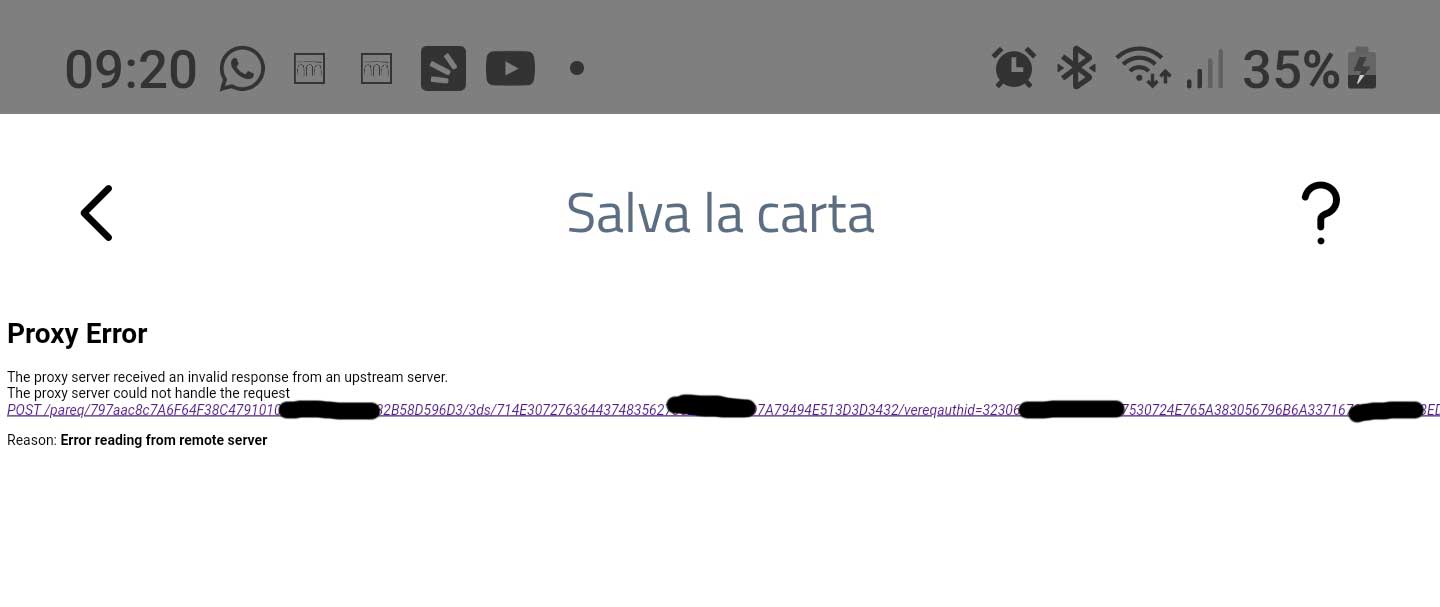

Tuttavia, anche se con app della banca accettavo il pagamento degli 0,02€ necessari per validarla, poi la registrazione falliva con una indicazione, lato app IO.it, di transazione rifiutata … segnalazione che, tra l’altro, compariva e scompariva così velocemente da non riuscire quasi a leggerne il contenuto! Questa problematica si riproponeva anche nei tentativi successivi!

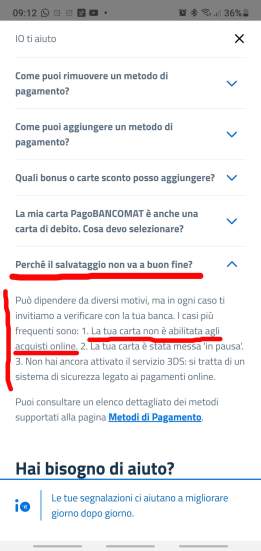

Leggendo poi bene, ho compreso che quella carta, usata in passato esclusivamente come fosse un bancomat e quindi per pagamenti in negozi/distributori fisici e mai per acquisti online, necessita di una specifica attivazione per poter essere utilizzata anche online con un massimale di spesa non nullo … e quella transazione degli 0,02€ richiesti dall’app IO.it è a tutti gli effetti una transazione online, per cui veniva rifiutata, seppure tramite l’app della banca acconsentivo alla transazione!!!

Alcune banche (e.g. ING DIRECT) consentono di richiedere l’attivazione di quella carta di debito per transazioni online anche operando dal loro sito o dalla loro app.

Altre invece no (e.g. Unicredit) e si deve necessariamente andare personalmente a richiedere tale abilitazione direttamente nella propria filiale: in verità l’Unicredit rilascia due tipologie di carte di debito, una che ha le informazioni tipiche di una carta di credito (i.e. identificata da 15 numeri) e una che è effettivamente solo un bancomat perciò con un minor numero di cifre identificativo. Queste ultime vengono riconosciute automaticamente (senza inserire neppure il nome della banca, semplicemente ricercandole tra i Bancomat, mentre le prime si devono caricare selezionando la prima scelta di carte di credito/debito … ed essere abilitate appunto agli acquisti online con massimale non nullo! Un mio amico che non riusciva a inserire quest’ultima tipologia nell’app IO.it e dopo queste mie indicazioni si è recato nella sua filiale dove l’operatore allo sportello addirittura non era a conoscenza di questa condizione sine qua non per poter avere la loro carta di debito utilizzabile per il cashback di Stato!! 🙄 Dopo l’abilitazione alle transazioni online, finalmente è anche lui riuscito a registrare quella carta di debito nell’app IO.it . Relativamente poi all’Unicredit tieni conto che potrebbe anche essere che hai già abilitata nella carta di debito l’opzione di acquisti online ma il massimale di spesa inserita di default è zero … per cui la situazione è analoga: per cui se per caso ti dicono che è già attiva l’opzione acquisti online, è necessario dire loro di verificare il massimale di spesa che deve ovviamente essere non nullo! 🙄

Nel caso della carta di debito ING DIRECT, andando quindi nell’app della banca nella voce di menu relativa alle carte di debito, si può provvedere ad abilitarla per le transazioni online. Inoltre, andando specificatamente nelle diverse opzioni, si può anche inserire una specifica password (ovviamente con i soliti 8 caratteri come minimo, maiuscole, minuscole, numeri e carattere speciale!! 🙄🤨) da utilizzare qualora, per qualsiasi motivo, il meccanismo di verifica tramite il token rilasciato dall’app stessa della banca non funzionasse o non si riuscisse a utilizzare.

Può anche accadere di trovarsi elencate tra i propri metodi di pagamento cashless alcuni di cui uno non sa dirsi l’origine: si tratta delle versioni “virtuali” delle proprie carte utilizzate da Apple, Google, Samsung o chicchessia tramite i loro wallet, qualora uno ne abbia abilitato qualcuno:

Infine nella pagina relativa al riepilogo delle carte inserite per il cashback (la prima mostrata nelle figure precedenti e raggiungibile dalla sezione Portafoglio cliccando sulla striscia di riepilogo del cashback attualmente ottenuto) è necessario verificare che tutti gli interruttori a destra di ciascuna carta inserita siano ad ON, diversamente il cashback per quella carta non risulta abilitato, seppure uno l’abbia inserita nel sistema, magari già con difficoltà. Viene da chiedersi il perché di questa ennesima complicazione: chi mai inserirebbe una carta in IO.it per poi non volere avere rimborsata la percentuale prevista per una spesa con la medesima effettuata? 🤔

Insomma un bel casino … e più di un’ora di tentativi da parte mia per inserire le diverse tipologie di metodi cashless … da me che penso di essere un “esperto” del settore.

Non oso pensare le difficoltà che incontra un cittadino generico, anche fosse uno laureato in discipline non tecniche!!!

Ripeto perciò la considerazione già espressa nel mio precedente post:

mi sembra evidente che le persone che, per motivi socio-economici, più di tutte avrebbero necessità di quel rimborso previsto dall’iniziativa governativa, sono quelle che ben difficilmente riusciranno ad attivare tutto l’ambaradan necessario, a meno che non ricevano per tempo un aiuto notevole da parte di qualcuno. Ovviamente questo supporto dovrebbe provenire da istituzioni pubbliche e non si dovrebbe necessariamente contare su amici o parenti, come mi sembra invece stia attualmente avvenendo se si è fortunati.

Era indispensabile richiedere una così pesante attività da parte di ciascun cittadino nell’ottica giusta sia del tracciamento del denaro e ostacolare l’evasione fiscale sia per motivi sanitari (i.e. contatto con i contanti notoriamente sporchi e portatori di potenziali malattie)?

Infine, credo come cittadino che una procedura che non avesse richiesto un coinvolgimento diretto del cittadino sarebbe risultata più giusta ed equa in quanto avrebbe raggiunto tutti senza creare distinzioni sulla base non della convenienza o sulla necessità, bensì unicamente sul grado di conoscenze informatiche e talvolta sugli apparati in suo possesso (e.g. smartphone con connessione dati, o addirittura uno con funzionalità NFC).

_________________________

P.S. 8/3/2021

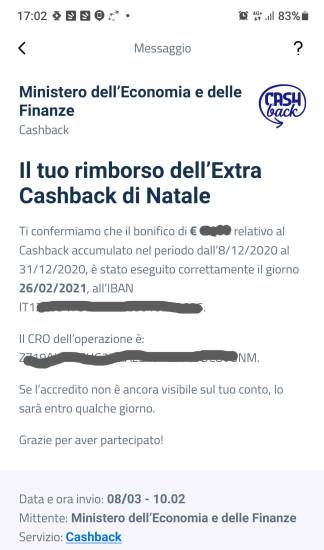

Puntualmente ho ricevuto la notifica dall’app IO di avvenuto accredito del cashback maturato a dicembre 2020:

__________________________

Possono interessarti anche questi altri post:

- Italia cashless: un cashback per (quasi) tutti i pagamenti elettronici

- Italia cashless: qualche prima considerazione anche solo dopo poche ore dalla presunta attivazione dell’iniziativa istituzionale

- Italia cashless: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY)!

- Italia cashless: alcune domande che mi sorgono spontanee sia come tecnico sia come cittadino

- App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai?

- Come recuperare il PIN/PUK della propria Carta d’Identità Elettronica (CIE) e poi leggerla con un lettore NFC.

Pingback: Lotteria degli scontrini: siamo alla frutta! | Enzo Contini Blog

grazie molto utile!

"Mi piace""Mi piace"

Grazie Guido per avere voluto lasciare un tuo commento! Mi fa piacere che ti sia servito … 😉

"Mi piace""Mi piace"

Pingback: App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai? | Enzo Contini Blog

Mia figlia ti ringrazia infinitamente. Stava impazzendo per fare funzionare l’app e grazie ai tuoi consigli ci è riuscita. Io ho deciso di aspettare l’anno nuovo, perché non ho lo spirito della “early adopter”.

"Mi piace"Piace a 1 persona

Pingback: Italia cashless: alcune domande che mi sorgono spontanee sia come tecnico sia come cittadino | Enzo Contini Blog

Pingback: Italia cashless: qualche prima considerazione anche solo dopo poche ore dalla presunta attivazione dell’iniziativa istituzionale | Enzo Contini Blog