Mi sembra di avere sufficientemente evidenziato, nei post precedenti dedicati a questo tema, che il sistema Italia cashless è un bel casino ! Ho impiegato più di un’ora di tentativi da parte mia per inserire le diverse tipologie di pagamenti cashless … io che penso di essere un “esperto” del settore.

Non oso pensare le difficoltà che incontra un cittadino generico, anche fosse uno laureato in discipline non tecniche!!!

Ripeto perciò alcune considerazioni già espressa in precedenti post:

l’app IO.it mi sembra ben fatta da un punto tecnico e ora, a poco a poco, seppur con il ritardo di una settimana (alquanto comprensibile per me che sono stato sviluppatore vista la complessità del tutto) i diversi malfunzionamenti sembrano risolti seppur permangano rallentamenti imputabili penso sia a verosimili “colli di bottiglia” con i sistemi si comunicazione messi a punto con i diversi gestori dei pagamenti cashless sia forse anche a un dimensionamento del backend che non ha tenuto conto dei possibili picchi nelle richieste, come ovviamente avviene inizialmente ed è avvenuto in questo primo periodo in cui molte sono state le richieste di registrazione al sistema … anche se mi aspetto che ce ne saranno verosimilmente ancora molti, dal momento che penso ben pochi abbiano a oggi terminato totalmente la configurazione richiesta!

Insomma un sistema complesso, ben realizzato sebbene forse con un backend sottodimensionato per sopportare picchi di traffico, ma comunque ben fatto e che quindi ha richiesto molto lavoro di progettazione e sviluppo. Che poi le procedure previste cozzino con la sua usabilità per una buona fetta della popolazione, da quel punto di vista puramente tecnico poco conta!

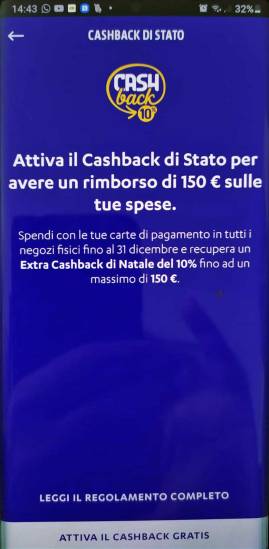

Nella sezione dell’app dedicata al cashback, l’apposito pulsante recita: “Attiva il cashback gratis“: ma è proprio così?

Quanto è costato alla comunità la progettazione e lo sviluppo di questo sistema che, come dettaglierò in seguito, secondo me è stato pensato senza tener conto di quei principi di democrazia e uguaglianza dei diritti di tutti i cittadini?

Tuttavia il mio giudizio deve necessariamente tener conto di diversi altri aspetti che esporrò nel seguito.

Innanzitutto mi sembra evidente che le persone che, per motivi socio-economici, più di tutte avrebbero necessità di quel rimborso previsto dall’iniziativa governativa, sono quelle che ben difficilmente riusciranno ad attivare tutto l’ambaradan necessario, a meno che non ricevano per tempo un aiuto notevole da parte di qualcuno e non solo finanziario (e.g. fornitura e mantenimento di apparecchiatura idonea, magari anche non personale ma reso disponibile in luoghi pubblici). Ovviamente questo supporto dovrebbe provenire da istituzioni pubbliche e non si dovrebbe necessariamente contare su amici o parenti, come mi sembra invece stia attualmente avvenendo se si è fortunati.

Inoltre, anche come tecnico, mi viene proprio da domandarmi se l’informatica sia davvero al servizio della società e dell’uomo, se proprio è in grado di funzionare solo richiedendo tutte le procedure che ho descritto nei precedenti post dedicati al cashback. Personalmente penso che ci sia un modo diverso per utilizzarla … più utile socialmente e più “umana“!

Mi pongo e vi pongo i seguenti quesiti a cui cercherò di dare alcune mie risposte personali … potete ovviamente esprimere le vostre opinioni commentando questo post!

Era indispensabile richiedere una così pesante attività da parte di ciascun cittadino seppur nell’ottica giusta sia del tracciamento del denaro (e quindi ostacolare l’evasione fiscale) sia per motivi sanitari (i.e. evitare il contatto con i contanti notoriamente sporchi e portatori di potenziali malattie)?

Era indispensabile avere un così elevato livello di sicurezza nell’autenticazione da richiedere l’utilizzo dello SPID o della CIE? Non è ovvio che un cittadino che utilizzi metodi cashless desideri aderire al cashback previsto dal decreto ministeriale?

Tale cashback non poteva essere effettuato in modo automatico accreditando il rimborso su ciascuna specifica carta con cui era stato effettuato il pagamento? L’eventuale conteggio delle transazioni totali per verificare il superamento di una soglia predefinita (che si sarebbe, tra l’altro, potuta evitare d’imporre) non si sarebbe potuto realizzare anche qui automaticamente, interagendo unicamente con i gestori dei pagamenti cashless, sulla base del codice fiscale di ciascun cittadino.

Insomma, da un punto di vista tecnico credo davvero che un’operazione di cashback sui pagamenti cashless si sarebbe potuta effettuare con procedure tali da non coinvolgere minimamente il cittadino (se non forse per una opzionale notifica del proprio cashback in essere) bensì interagendo unicamente con i gestori dei pagamenti cashless (e.g. per ogni transazione di un cliente, il gestore di pagamento cashless chiede al sistema cashback di Stato un rimborso fornendo il codice fiscale del cliente che lo ha effettuato; una volta ricevuto tale rimborso – nelle misure previste dalle regole stabilite dallo Stato – tale gestore lo riversa poi al cliente stesso, tramite il medesimo suo sistema cashless. Sarebbe bastato – per burocrazia e non certo per necessità, in quanto chi non vorrebbe un rimborso in denaro? – che dall’app/portale del gestore del sevizio cashback ci fosse una sezione in cui il cliente chiede di aderire al programma per quel metodo di pagamento e ricevere sul medesimo il rimborso: d’altra parte già Satispay e Nexi lo fanno … anche se poi il rimborso avviene sul conto corrente con l’IBAN che il cittadino ha dovuto indicare nell’app IO.it che quindi si rende indispensabile attivare!!).

____________

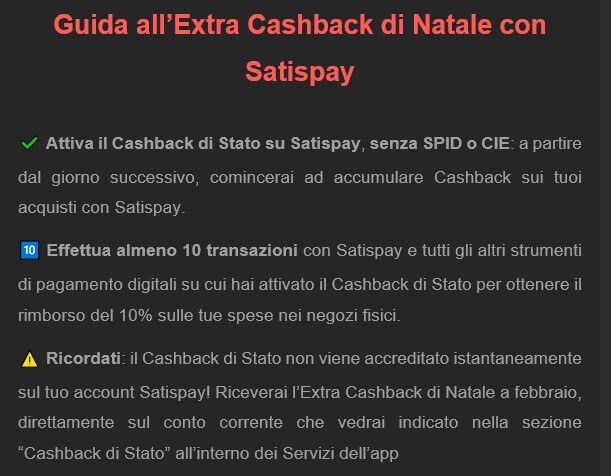

P.S. 17/12/2020 – Ho ricevuto or ora una email da Satispay che recita: “Il Cashback di Stato non viene accreditato istantaneamente sul tuo account Satispay! Riceverai l’Extra Cashback di Natale a febbraio, direttamente sul conto corrente che vedrai indicato nella sezione “Cashback di Stato” all’interno dei Servizi dell’app“:

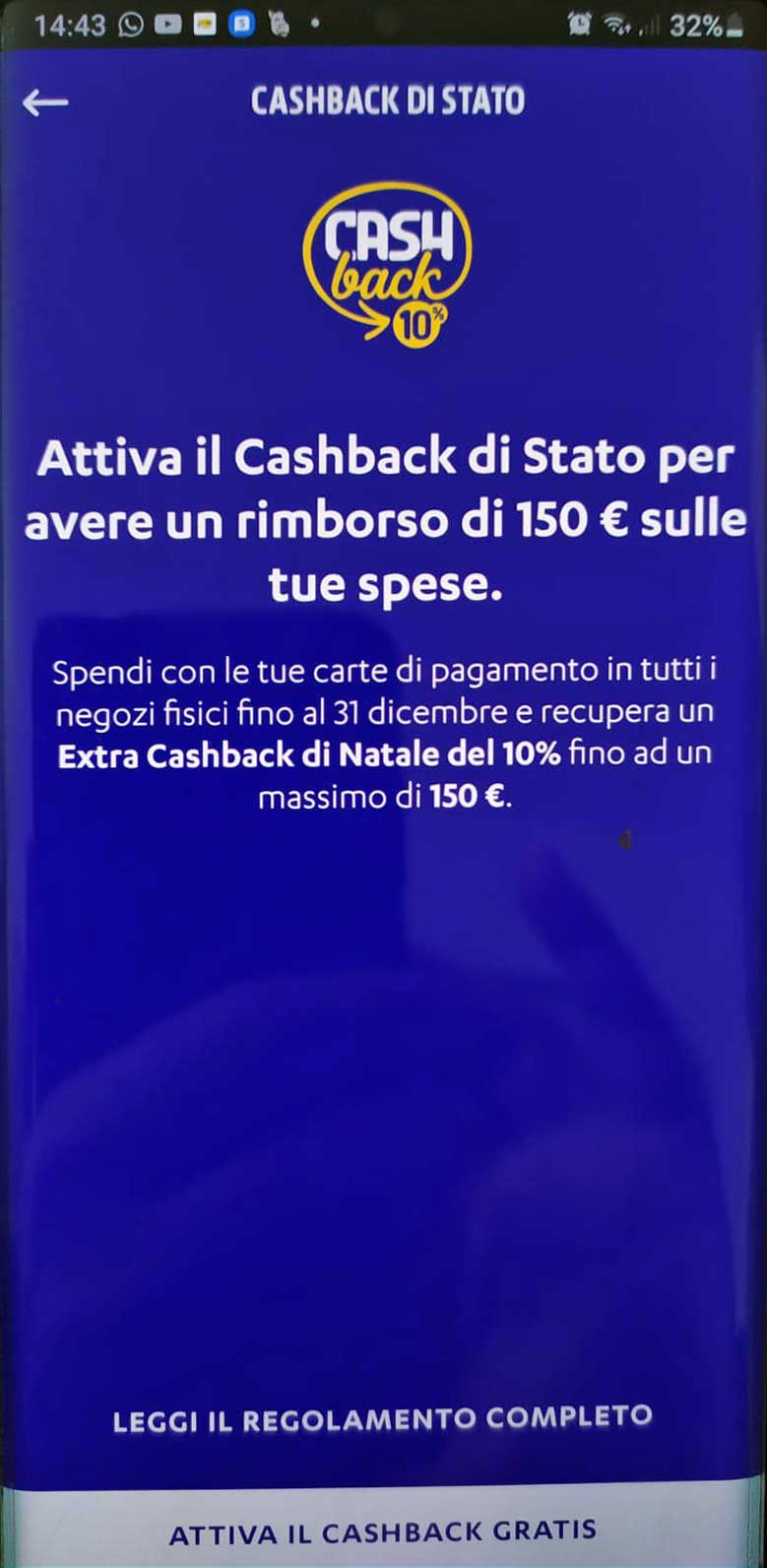

Analogo discorso per la mia carta di credito VISA del circuito Nexi, tramite l’app Nexi:

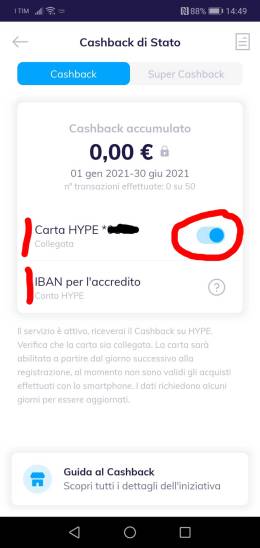

Anche con la carta Hype si può andare nella sezione cashback di Stato e abilitare con apposito interruttore tale tipologia di rimborso che viene eseguito direttamente sull’IBAN associato alla carta medesima:

La partecipazione al cashback sembra non essere quindi necessariamente vincolata all’uso dell’applicazione IO, ma esistono anche dei sistemi alternativi messi a disposizione dagli Issuer Convenzionati: questi canali alternativi probabilmente sono destinati ad aumentare nel tempo e possono essere, ad esempio, app, siti di e-banking, servizi dedicati presso sportelli fisici. Oltre a Satispay, Nexy Pay e Hype personalmente sperimentati, ho visto anche che sono già preparati per il Cashback di Stato App Sella, App Postepay, App BancoPosta, Enel X Pay, YAP, Flowe e prossimamente BancomatPAY. Stranamente assenti sono per ora le carte rilasciate dalle stragrande maggioranza delle banche … 🤔

Sembrerebbe, perciò, che il rimborso delle spese sostenute pagando con Satispay verrà rimborsato direttamente sul conto corrente che uno ha indicato in Satispay per effettuare le ricariche/rimborsi e quindi il meccanismo di cashback esuli dall’uso dell’app IO.it e dalle sue impostazioni!!

Insomma il metodo che ho descritto come tecnicamente possibile per qualsiasi metodologia cashless, senza alcuna necessità di operazioni aggiuntive da parte del cittadino e con procedure per di più complicate che prevedono autenticazioni che lo sono altrettanto da ottenere ed utilizzare!!

Complicato è invece, in tal modo, sia il sistema per conteggio globale dei pagamenti cashless tenendo conto di tutte le metodologie possibili sia, sopratutto, capire bene dove il cashback previsto viene effettuato dal momento che ciascun metodo di pagamento può avere associato un IBAN differente da quello che uno ha indicato nell’app IO.it e di cui, come ho già evidenziato, si sarebbe benissimo potuto fare a meno, come d’altra parte anche l’uso di quella app almeno relativamente alla funzionalità relativa all’iniziativa di cashback di Stato!

Insomma, complicazioni affari semplici … e sviluppo, in quell’app IO.it, di funzionalità inutili oltre che complicate sia tecnicamente sia per un loro utilizzo da parte di un cittadino generico!

Tanto paga Pantalone …

Quello che più mi meraviglia non è solo il fatto che, per autenticare l’utente, questi sistemi non richiedano SPID o quant’altro bensì una semplice usuale password, ma soprattutto mi chiedo chi tenga a questo punto traccia del numero di pagamenti effettuati (per vedere se il numero minimo di transazioni è stato raggiunto) e quale sia il valore di quelli a cui spetta il cashback!! Sicuramente medesimo deve essere il backend con cui dialogano tutti i sistemi per sapere la esigibilità di un rimborso.

___________________

Sempre da un punto di vista tecnico, penso che tale sistema sarebbe addirittura risultato più semplice da realizzare, prevedendo interazioni solo tra sistemi informatici e, eventualmente, con personale tecnico preparato, non dovendo invece interagire verso un’utenza in generale priva di conoscenze specifiche e quindi prona a compiere interazioni e tempistiche non consone o agevoli per il sistema.

Infine, credo come cittadino che una procedura che non avesse richiesto un coinvolgimento diretto del cittadino sarebbe risultata più giusta ed equa in quanto avrebbe raggiunto tutti senza creare le distinzioni attuali che si basano non certo sulla convenienza o sulla necessità, bensì unicamente sul grado di conoscenze informatiche e talvolta sugli apparati in possesso al cittadino (e.g. smartphone con connessione dati, o addirittura uno con funzionalità NFC).

E ancora, … era necessario, al fine di raggiungere i giusti fini predefiniti di lotta all’evasione e ai contagi, prevedere anche i cosiddetti superbonus che mi sanno tanto di gratta&vinci e che, tra l’altro, potrebbero agevolmente essere vinti tramite meccanismi impropri, coadiuvati magari da opportuni sistemi informatici (e.g. realizzando pagamenti ricorsivi da una persona-prestanome a un’altra e viceversa, nell’ottica di raggiungere entrambe il massimo numero di transazioni effettuate)? Chi paga, poi, questi inutili superbonus se non noi tramite le tassazioni? Chi saranno quegli spendaccioni che li vinceranno, tenendo anche presente delle regole non banali a cui devono sottostare? Cos’è questo “incentivo” se non un malsano incitamento alle spese pazze, con anche conseguenze sulla salute mentale di quella parte della popolazione più debole, analoghe alla frequentazione di sale giochi? Questi “vincitori” saranno poi resi noti e magari intervistati alla TV per pubblicizzare ulteriomente questa iniziativa del cashback, o verranno tenuti segreti come nella migliore tradizione delle vincite alle lotterie?

Troppe sono state le iniziative forse ideologicamente anche giuste (Bonus Vacanza, Bonus mobilità, contributo rottamazione esteso all’acquisto di veicoli con motore termico meno inquinante) ma realizzate e messe a punto con metodologie e finanziamenti inadatti che hanno fatto sì che fossero rese disponibili unicamente a un numero assai ridotto di cittadini e non hanno quindi modificato per nulla lo status quo se non presentandosi, di fatto, solo come l’ennesima propaganda di Stato che non porta alcun vantaggio strutturale e collettivo. Si è trattato di elargizioni a pioggia e a macchia di leopardo per pochi fortunati casuali che, sia con mezzi e conoscenze informatiche adeguate sia con perseveranza, sono riusciti a ottenere vantaggi che si sono esauriti nel giro di pochissimo (un giorno nel caso del bonus mobilità, una settimana per quello relativo all’acquisto di veicoli con motore termico)

Altre iniziative come queste ne seguiranno (e ricordo che vengono sovvenzionante dalle nostre tasse), se è vero che ho già letto di un contributo per l’adeguamento dei televisori (con apposito adattatore esterne tipo quelli già tristemente sperimentati non molti anni fa con il passaggio dall’analogico al digitale) al prossimo passaggio al nuovo digitale terrestre DVB-T2. In quest’ultimo caso, forse, essendo la televisione diventata il mezzo preferito non solo d’intrattenimento, ma anche di diffusione delle informazioni di Stato (e questo ovunque nel mondo), i contributi stanziati (sempre ovviamente a spese della collettività) saranno maggiori e capaci di coprire un maggior numero di persone … ma non so se l’obiettivo finale sarà poi quello da sperare. Da quel poco che ho letto al riguardo sul DVB–T2, mi sembra sia l’ennesima modifica dello standard per la diffusione di trasmissioni in broadcast con metodologie sempre più performanti in termini di qualità d’immagine a parità di banda occupata, … ma, oltre alla maggiore qualità dell’immagine, lo scopo mi sembra più quello sia d’indurre l’acquisto di nuovi apparati idonei, qualora non sia sufficiente solo un aggiornamento SW di quelli già esistenti (possibile sembra solo per alcuni recenti prodotti dopo il 2016) a renderli compatibili … sia soprattutto di rilasciare quelle frequenze che verranno presto utilizzate per il 5G e che a oggi sono invece utilizzate per trasmissioni televisive digitali.

Insomma un progresso tecnologico che non so dire quanto corrisponda a un progresso dell’Umanità.

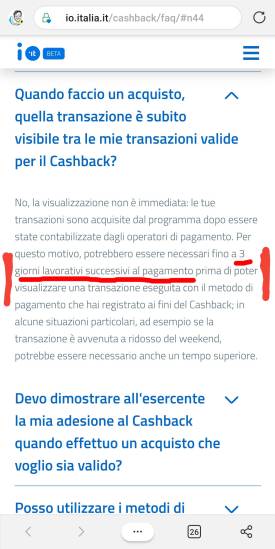

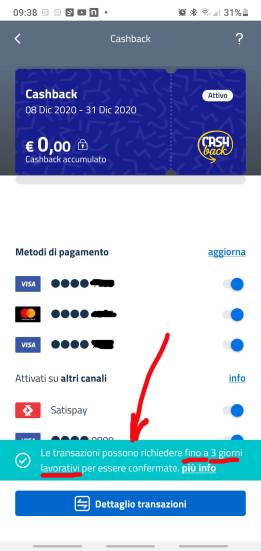

Per intanto, anche se viene indicato esplicitamente che si dovrebbe vedere sull’app IO.it il cashback con un ritardo massimo di 72 ore … il mio cashback segna ancora 0€ pur avendo effettuato il primo acquisto con una carta di credito VISA, registrata sia sull’app IO.it sia su quello Nexi apposito della carta medesima: i tempi di notifica previsti non sembrano a oggi quindi quelli indicati … ma questo è davvero l’ultimo dei problemi!! 🤐

P.S. 13/12/2020 – Sebbene un po’ in ritardo, l’indicazione del cashback maturato è comparsa!

ATTENZIONE – Nella pagina seguente relativa al Cashback (che compare cliccando sul riepilogo su sfondo blu presente nella sezione Portafoglio) si può notare che, per ciascuna carta inserita, è associato un interruttore on/off. Se si trova a off, i pagamenti effettuati con quella carta NON saranno conteggiati per il cashback!!! Viene da chiedersi: ma perché tale assurda complicazione? Perché mai uno dovrebbe inserire una carta di pagamento cashless nel sistema e poi non volere ricevere il cashback per i pagamenti da quella effettuati? Forse perché vuole pagare quanto più in incognito? 🤔🙄

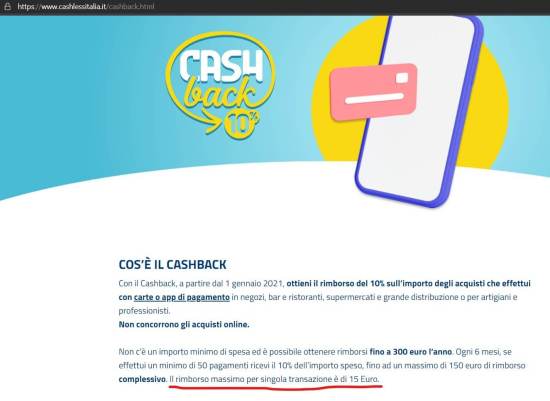

Si noti poi che il rimborso massimo per ciascun acquisto è di 15€ , perciò si ha il 10% solo fino a una spesa massima di 150€. Questo particolare non è così ben pubblicizzato dai media e sinceramente non lo avevo inizialmente compreso, non potendo certo uno leggere in dettaglio tutte le “regole” del gioco sebbene tutto sia chiaramente esposto nel sito Cahsback | Italia Cashless (cashlessitalia.it): ovviamente questa “regola” fa scendere la percentuale di rimborso per spese superiori ai 150€.

Si noti infine che se si fanno acquisti dilazionati a rate, magari per cercare di raggirare quel limite, comunque il sistema dovrebbe accorgersene e sembra si rischi di essere esclusi dal programma … anche se non vedo come uno possa fare altrimenti se si desidera aderire ai famigerati prestititi per gli acquisti!

I miei dubbi e le mie considerazioni precedenti fanno riferimento principalmente alla metodologia adottata per effettuare questo cashback di Stato ed anche su alcune delle “regole” che sono state definite. Ma è interessante anche vedere il seguente video che mette in luce ulteriori aspetti che è utile considerare e che perciò riassumerò sinteticamente nel seguito. Troppo spesso un sistema politico dà qualcosa che apparentemente sembra un vantaggio ma che, sulla lunga distanza, rischia di far perdere dei diritti e può indurre maggior povertà e diseguaglianza sociale. In quel video vengono perciò poste diverse domande a cui si cerca di dare una possibile risposta.

Come sempre è bene meditare per tempo e riflettere anche sulle ipotesi più pessimistiche …

Perché, se il fine è quello di combattere l’evasione, non sono stati inclusi nel programma anche i pagamenti effettuati per le proprie attività professionali di coloro che attualmente pagano in contanti per pagare meno tasse? Tutti lo sanno che una gran parte del sommerso è imputabile a questo scorretto comportamento di diversi professionisti che lavorano in proprio. È vero che i clienti saranno più portati a chiedere a questi professionisti di poter pagare con cashless e a emettere fattura per ottenere il cashback … ma come già avviene spesso, il professionista potrà sempre proporre due importi da pagare, uno con fattura e uno senza con un risparmio ben superiore ai 15€ previsti dal cashback per ogni transazione!! Lui risparmia sulle tasse e il cliente sull’IVA … e quando sia fornitore sia cliente hanno entrambi un vantaggio evadendo il fisco, lo si sa bene cosa succede … 🙄 Quindi alla gente converrà, almeno economicamente, continuare a evadere il fisco pagando in contanti.

Anche se è vero che 10 transazioni al mese non sono molte e probabilmente si riescono a fare in una settimana se si usa un metodo cashless anche per prendere un caffè al bar, lo scopo sembra anche quello di portare il cittadino a spese incontrollate per raggiungere l’obiettivo finale del cashback o addirittura del super-cashback, puntando su quella avidità di risparmio spendendo di più, già spesso sfruttata dalle campagne di vendita promozionali e dai giochi di lotteria/gratta&vinci/bingo che portano talvolta a pericolose dipendenze: ma le sale da gioco (consentite dalle attuali leggi) portano soldi, no? … e allora che importa!!! Facciamo la lotteria degli scontrini e il super-cashback!

Gli italiani, soprattutto in questo periodo d’incertezza, sono portati a non comperare e a non investire anche se hanno dei soldi in banca: tutto ciò, per il sistema economico è destabilizzante. Molto meglio se le persone spendono e magari si indebitano: la nostra è una economia basata sul debito e lo scopo principale dell’iniziativa sembra proprio quello di drenare il più possibile sulle ricchezza delle persone e farle finire nella casse dello Stato. È bene ricordare che, per ogni transazione elettronica effettuata, c’è sempre una percentuale che viene trattenuta dalle banche e questo con l’uso del contante non avviene: anche coloro che hanno dichiarato di annullare tale importo (e.g. circuito PagoBancomat) in realtà sembra che almeno per ora si tratti solo di una prova, valida sicuramente per un tempo limitato di qualche mese e solo per transazioni al di sotto un certo importo (e.g. micropagamenti sotto i 10€).

Forse questo sistema di cashback che invoglia agli acquisti, potrebbe servire al sistema economico attuale per ripartire dopo i problemi anche imputabili all’epidemia? Oppure, in breve tempo, non si vedranno semplicemente lievitare tutti i prezzi proprio di quel 10% ritornato idealmente come cashback, così come è avvenuto già in altri contesti (e.g. aumenti dei buoni pasto; con il passaggio dalla lira all’euro, sebbene in un contesto differente) dal momento che, come sempre accade, i prezzi si adeguano al livello di spesa delle persone, seguendo la ben nota legge economica della domanda e dell’offerta?

Risulta perciò probabile un prossimo aumento dei prezzi che peserà poi soprattutto su quella fascia di popolazione che non è riuscita ad attivare quel meccanismo di cashback, cioè quella che, come ho già fin da subito evidenziato, dovrebbe essere invece soccorsa in quanto fascia debole (e.g. anziana, bassa scolarità e istruzione, situazione economica)!

Va infine tenuto presente che il contante oggi costituisce un modo per avere fisicamente e oggettivamente ciò che ci appartiene, sebbene facilmente svalutabile con meccanismi su cui non abbiamo un personale controllo: se un domani tutto il frutto del nostro lavoro si riducesse a un numeretto fornito da una banca/fondo d’investimento (come già sotto molti versi avviene già oggi) sempre più il cittadino risulterebbe necessariamente in balia delle forze economiche e di conseguenza anche politiche.

Il dubbio amletico dunque rimane e si rinforza: attivare o non attivare quel cashback di dubbia utilità sociale?

Ma se uno può ricevere un vantaggio economico per sé, perché non cercare comunque di ottenerlo (seppur con fatica) sebbene risulti ovvio che, così aderendo, uno ricade tra i privilegiati, dal momento che molti non saranno in grado di beneficiarne per i molteplici motivi esposti … senza contare poi i potenziali risvolti oscuri che non sembrano non trascurabili?

Per concludere poi, voglio cercare di far scaturire in voi almeno un sorriso, seppur tra i mille dubbi che penso giustamente emergono sempre più nelle nostre menti. Mi chiedo, sospendere la notifica delle spese al raggiungimento della soglia massima, sarà una funzionalità già prevista?

Che ne dite di proporre che almeno quell’app IO.it introduca un tasto per poter sospendere temporaneamente la registrazione di alcuni acquisti che uno non desidera vengano comunicati/visualizzati sulla piattaforma? Metti, ad esempio, che uno vada in un night club, sempre Covid permettendo, o in un sexy-shop!! D’altra parte persino su Amazon si possono “nascondere” degli acquisti effettuati: anche se ovviamente “loro” li continuano a sapere 🙄 … almeno la moglie no!!! 🤪

Meditate e commentate gente, soprattutto commentate … 😕

____________

P.S. 3/1/2021

Sebbene abbia più volte utilizzato l’app IO.it anche ultimamente, mi è stata richiesta una nuova autenticazione con SPID. Pensavo che fosse dovuto al fatto che era passato evidentemente un mese dalla mia precedente autenticazione “sicura”. Trovavo questa scelta inappropriata per un sistema che dovrebbe essere di agevole utilizzo per un cittadino: che sicurezza in più viene data obbligando una volta al mese a rifare un acceso con SPID rispetto a quello di richiederlo magari al limite dopo un lungo periodo d’inutilizzo? Perché poi richiedere d’impostare il PIN d’accesso obbligatoriamente dal momento che uno l’aveva già impostato al precedente accesso con SPID? … comunque, per fortuna, quel PIN può essere ridefinito identico al precedente!§

Tuttavia, successivamente alcuni amici che avevano attivato IO.it molto dopo di me mi hanno detto che è successa la medesima cosa anche a loro. A questo punto sono propenso a pensare che si tratti di un qualcosa da imputare all’ultimo aggiornamento dell’app avvenuto 29/12/2020 che probabilmente ha cancellato parte delle informazioni salvate nella memoria propria di quell’app tra cui il riferimento che uno si fosse già autenticato con SPID e avesse già impostato un proprio PIN!

__________________________

Possono interessarti anche questi altri post:

- Italia cashless: un cashback per (quasi) tutti i pagamenti elettronici

- Italia cashless: qualche prima considerazione anche solo dopo poche ore dalla presunta attivazione dell’iniziativa istituzionale

- Italia cashless: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY, VISA Unicredit)!

- Italia cashless: alcune domande che mi sorgono spontanee sia come tecnico sia come cittadino

- App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai?

- Come recuperare il PIN/PUK della propria Carta d’Identità Elettronica (CIE) e poi leggerla con un lettore NFC.

Pingback: Lotteria degli scontrini: siamo alla frutta! | Enzo Contini Blog

Pingback: App, IO batte Immuni? … non sembra proprio, nonostante l’iniziale partenza! Come mai? | Enzo Contini Blog

Pingback: Da un solo smartphone come riuscire a gestire più SPID, anche ciascuno associato a persone differenti | Enzo Contini Blog

Pingback: Italia cashless: qualche prima considerazione anche solo dopo poche ore dalla presunta attivazione dell’iniziativa istituzionale | Enzo Contini Blog

Pingback: Italia Cashback: finalmente sembra funzionare tutto, ma quanta fatica anche per una persona esperta del settore … soprattutto per registrare una carta di debito (e.g. V-PAY)! | Enzo Contini Blog